问题来源:

甲公司(增值税一般纳税人)是位于A市的一家电器生产企业,其主营业务是销售电器和提供电器研发服务,2023年1月1日,聘请某税务师事务所为其提供增值税及附加税费纳税申报代理服务。

税务师在为甲公司提供2023年4月增值税及附加税费纳税申报代理服务时,向甲公司财务人员索取了下列资料:

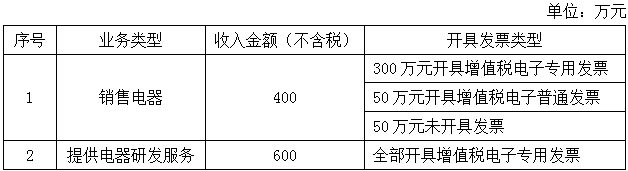

资料1:2023年4月甲公司收入情况如下表所示:

税务师在为甲公司提供2023年4月增值税及附加税费纳税申报代理服务时,向甲公司财务人员索取了下列资料:

资料1:2023年4月甲公司收入情况如下表所示:

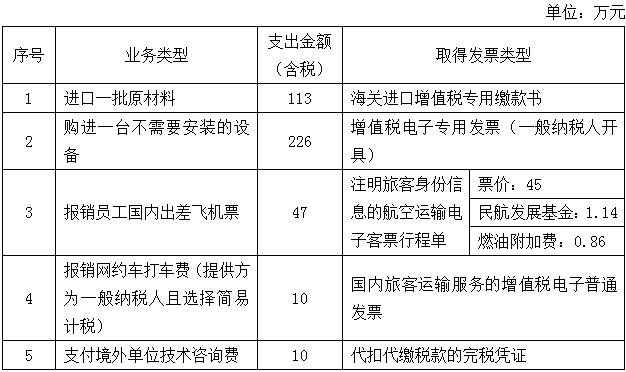

资料2:2023年4月甲公司支出情况如下表所示:

资料3:2023年4月20日,将一批上月外购的电器作为福利发放给管理部门职工,购进时取得一般纳税人开具的增值税电子专用发票上注明的价款为20万元,进项税额已抵扣、已计提加计抵减额。

资料4:甲公司符合增值税加计抵减的条件,上期末加计抵减额余额为6万元。

要求:根据上述资料,回答下列问题。(涉及计算的请列明计算过程;金额单位为“元”,小数点后保留两位)

资料3:2023年4月20日,将一批上月外购的电器作为福利发放给管理部门职工,购进时取得一般纳税人开具的增值税电子专用发票上注明的价款为20万元,进项税额已抵扣、已计提加计抵减额。

资料4:甲公司符合增值税加计抵减的条件,上期末加计抵减额余额为6万元。

要求:根据上述资料,回答下列问题。(涉及计算的请列明计算过程;金额单位为“元”,小数点后保留两位)

(1)根据资料1,分别确定各业务类型应按什么应税项目缴纳增值税?适用税率为多少?计算确认甲公司2023年4月的销项税额。

①销售电器:应按“销售货物”缴纳增值税,适用的税率为13%;

②提供电器研发服务:应按“现代服务”缴纳增值税,适用的税率为6%;

③甲公司2023年4月的销项税额=(400×13%+600×6%)×10000=880000(元)。

②提供电器研发服务:应按“现代服务”缴纳增值税,适用的税率为6%;

③甲公司2023年4月的销项税额=(400×13%+600×6%)×10000=880000(元)。

(2)根据资料2,请分别计算各业务可抵扣的进项税额。

①进口一批原材料可抵扣的进项税额=113÷(1+13%)×13%×10000=130000(元);

②购进一台不需要安装的设备可抵扣的进项税额=226÷(1+13%)×13%×10000=260000(元);

③报销员工国内出差飞机票可抵扣的进项税额=(45+0.86)÷(1+9%)×9%×10000=37866.06(元);

④报销网约车打车费可抵扣的进项税额=10÷(1+3%)×3%×10000=2912.62(元);

⑤支付境外单位技术咨询费可抵扣的进项税额=10÷(1+6%)×6%×10000=5660.38(元)。

②购进一台不需要安装的设备可抵扣的进项税额=226÷(1+13%)×13%×10000=260000(元);

③报销员工国内出差飞机票可抵扣的进项税额=(45+0.86)÷(1+9%)×9%×10000=37866.06(元);

④报销网约车打车费可抵扣的进项税额=10÷(1+3%)×3%×10000=2912.62(元);

⑤支付境外单位技术咨询费可抵扣的进项税额=10÷(1+6%)×6%×10000=5660.38(元)。

(3)根据资料3,写出相关会计分录。

会计分录如下:

①借:管理费用 226000

贷:应付职工薪酬 226000

②借:应付职工薪酬 226000

贷:库存商品 200000

应交税费——应交增值税(进项税额转出) 26000

①借:管理费用 226000

贷:应付职工薪酬 226000

②借:应付职工薪酬 226000

贷:库存商品 200000

应交税费——应交增值税(进项税额转出) 26000

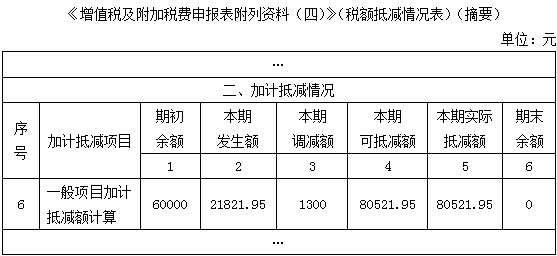

(4)根据资料2、资料3和资料4,计算出甲公司当期可抵减加计抵减额。

当期可抵减加计抵减额=上期末加计抵减额余额+当期计提加计抵减额-当期调减加计抵减额

①上期末加计抵减额余额=60000(元);

②当期计提加计抵减额=当期可抵扣进项税额×5%=(130000+260000+37866.06+2912.62+5660.38)×5%=436439.06×5%=21821.95(元);

③当期调减加计抵减额=26000×5%=1300(元);

综上所述,当期可抵减加计抵减额=60000+21821.95-1300=80521.95(元)。

①上期末加计抵减额余额=60000(元);

②当期计提加计抵减额=当期可抵扣进项税额×5%=(130000+260000+37866.06+2912.62+5660.38)×5%=436439.06×5%=21821.95(元);

③当期调减加计抵减额=26000×5%=1300(元);

综上所述,当期可抵减加计抵减额=60000+21821.95-1300=80521.95(元)。

(5)根据上述资料,分别计算出甲公司2023年4月应缴纳的增值税、城市维护建设税、教育费附加和地方教育附加,并写出相关会计分录。

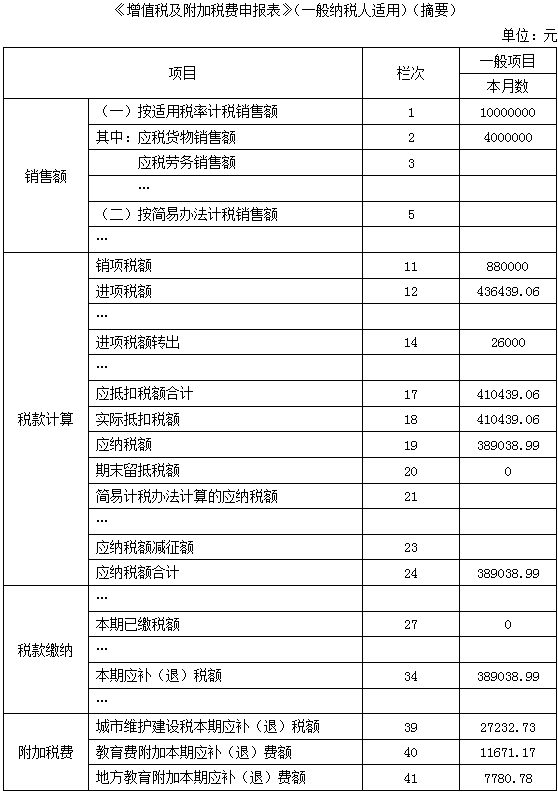

①甲公司2023年4月应缴纳的增值税=880000-436439.06+26000-80521.95=389038.99(元);

②甲公司2023年4月应缴纳的城市维护建设税=389038.99×7%=27232.73(元);

③甲公司2023年4月应缴纳的教育费附加=389038.99×3%=11671.17(元);

④甲公司2023年4月应缴纳的地方教育附加=389038.99×2%=7780.78(元)。

⑤借:应交税费——应交增值税(转出未交增值税) 469560.94

贷:应交税费——未交增值税 469560.94

借:应交税费——未交增值税 469560.94

贷:银行存款 389038.99

其他收益 80521.95

借:税金及附加 46684.68

贷:应交税费——应交城市维护建设税 27232.73

——应交教育费附加 11671.17

——应交地方教育附加 7780.78

借:应交税费——应交城市维护建设税 27232.73

——应交教育费附加 11671.17

——应交地方教育附加 7780.78

贷:银行存款 46684.68

②甲公司2023年4月应缴纳的城市维护建设税=389038.99×7%=27232.73(元);

③甲公司2023年4月应缴纳的教育费附加=389038.99×3%=11671.17(元);

④甲公司2023年4月应缴纳的地方教育附加=389038.99×2%=7780.78(元)。

⑤借:应交税费——应交增值税(转出未交增值税) 469560.94

贷:应交税费——未交增值税 469560.94

借:应交税费——未交增值税 469560.94

贷:银行存款 389038.99

其他收益 80521.95

借:税金及附加 46684.68

贷:应交税费——应交城市维护建设税 27232.73

——应交教育费附加 11671.17

——应交地方教育附加 7780.78

借:应交税费——应交城市维护建设税 27232.73

——应交教育费附加 11671.17

——应交地方教育附加 7780.78

贷:银行存款 46684.68

(6)填写甲公司2023年4月的《增值税及附加税费申报表》(一般纳税人适用)(摘要)和《增值税及附加税费申报表附列资料(四)》(税额抵减情况表)(摘要)相关栏目中的金额。

查看完整问题

刘老师

2023-08-23 15:01:31 1179人浏览

哈喽!努力学习的小天使:

作为购买方而言,购买方是一般纳税人,取得了进项税额合规的凭证,就可以抵扣进项税额。不限制这个销售方采用的是一般计税方法还是简易计税方法。

所以即使销售方采用简易计税方法,也能开具或者让税务机关代开合规的凭证,购买方作为一般纳税人取得了合规合法的凭证,可以抵扣进项税额。

说用于简易计税项目不能抵扣进项税额,说的是购买方购进的项目,自己把这个项目用于了自己的简易计税项目中,这种情况下,购进方不能抵扣进项税额。不是说销售方采用了简易计税,购进方就不能抵扣进项税额了。

每个努力学习的小天使都会有收获的,加油!

有帮助(10)

答案有问题?

相关答疑

-

2023-11-14

-

2023-10-13

-

2023-10-03

-

2023-08-23

-

2019-07-06

您可能感兴趣的税务师试题

津公网安备12010202000755号

津公网安备12010202000755号