问题来源:

甲公司系增值税一般纳税人,于2021年1月份取得高新技术企业资格,主要业务是销售自产产品。某税务师事务所2023年3月10日接受委托为甲公司提供2022年企业所得税年度纳税申报代理服务。

1.审核获取的2022年相关资料如下:

(1)1月10日第20号凭证:销售产品一批,不含税售价为50000元,随同产品出售但单独计价的包装物1000个,普通发票上注明单价为每个11.3元,款项尚未收到。

借:应收账款 67800

贷:主营业务收入 50000

应交税费——应交增值税(销项税额)

6500

营业外收入 11300

(2)6月1日第10号凭证:将自产产品用于建造厂房(年底尚未完工),同类产品不含税售价为10万元,成本为8万元。

借:在建工程 113000

贷:主营业务收入 100000

应交税费——应交增值税(销项税额)

13000

借:主营业务成本 80000

贷:库存商品 80000

(3)10月31日第20号凭证:新购置并实际使用环境保护专用设备,取得一般纳税人开具的增值税专用发票上注明的价款为400万元,款项已通过银行存款划转。

借:固定资产 4000000

应交税费——应交增值税(进项税额)

520000

贷:银行存款 4520000

(4)审核“销售费用”账户(金额为180万元),其中记载如下事项:

①招待客户的住宿费和景点门票金额为7万元。

②招待客户的餐饮费金额为3万元。

③赞助与本公司生产经营无关的个人金额为2万元。

④业务宣传费为100万元。

⑤委托乙中介公司介绍客户,成功与乙公司介绍的客户交易300万元,甲公司以18万元转账支票支付乙公司佣金。

(5)审核“管理费用”账户(金额为500万元),其中公司年会支出金额为5万元。

(6)审核“财务费用”账户(金额为200万元),其中2021年11月甲公司接受股东肖先生投资,约定肖先生于2021年12月1日投入400万元。2022年1月1日甲公司向银行借款2800万元,期限1年;肖先生于2022年4月1日仅投入200万元,直到10月1日才投入剩余的200万元。

2.其他情况说明:

(1)所有产品增值税适用税率为13%,增值税按月申报缴纳。各月“应交税费——应交增值税”科目均为贷方余额,并按规定结转至“应交税费——未交增值税”科目,除企业所得税外的其他各项税收均已缴纳完毕。

(2)公司账面营业收入为10009万元,营业成本4000万元,税金及附加为200万元,利润总额为4930.13万元,企业所得税税率为15%,已预缴企业所得税500万元。

(3)新购置并实际使用环境保护专用设备当年会计计提折旧金额为50万元。

(4)城市维护建设税税率为7%,教育费附加征收比率为3%(地方教育附加本题忽略不计),同类同期银行贷款年利率为7%。

(5)未涉及的纳税事项均处理正确。

要求:根据上述资料,回答下列问题。(计算结果以“元”为单位,小数点后保留两位)

应补缴增值税=11300÷(1+13%)×13%=1300(元)。

应补缴城建税及附加=1300×(7%+3%)=130(元)。

业务(2):将自产产品用于建造厂房,增值税无须视同销售,无须计算销项税额。

多缴增值税=100000×13%=13000(元)

多缴城建税及附加=13000×(7%+3%)=1300(元)。

业务(3)~业务(6),不影响相关税费。

业务(2):主营业务收入应减少100000元;主营业务成本应减少80000元;多缴的城建税及附加1300元应在确定利润总额时加上。

业务(3):

①高新技术企业在2022年10月1日至2022年12月31日期间新购置的设备、器具,允许当年一次性全额在计算应纳税所得额时扣除,并允许在税前实行100%加计扣除:

a.税会折旧差异:应纳税调减金额=(400-50)×10000=3500000(元)。

b.加计扣除政策:在确定应纳税所得税时准予多扣除的金额=4000000(元)。

②企业购置并实际使用环境保护、节能节水、安全生产等专用设备,投资额的10%可以从企业当年的应纳税额中抵免:抵免金额=400×10000×10%=400000(元)。

业务(4):

①和②属于业务招待费:

a.会计扣除金额=(7+3)×10000=100000(元)。

b.税法扣除限额=100000×60%与(10009-10+1)×10000×5‰的较小者=60000(元)。

c.应纳税调增金额=100000-60000=40000(元)。

③属于非广告性质的赞助支出:应纳税调增金额=20000(元)。

④属于业务宣传费:

a.会计扣除金额=1000000(元)。

b.税法扣除限额=(10009-10+1)×10000×15%=15000000(元)。

c.无须纳税调整。

⑤属于佣金手续费:

a.会计扣除金额=180000(元)。

b.税法扣除限额=300×10000×5%=150000(元)。

c.应纳税调增金额=180000-150000=30000(元)。

业务(5):公司年会支出属于与生产、经营有关的支出,据实扣除,无须纳税调整。

业务(6):存在股东投资未到位时,该期借款额中相当于未缴足注册资本额的部分所对应的借款利息不得税前扣除。

应纳税调增金额=不得扣除的利息费用=(2800×7%×![]() ×

×![]() +2800×7%×

+2800×7%×![]() ×

×![]() )×10000=140000(元)。

)×10000=140000(元)。

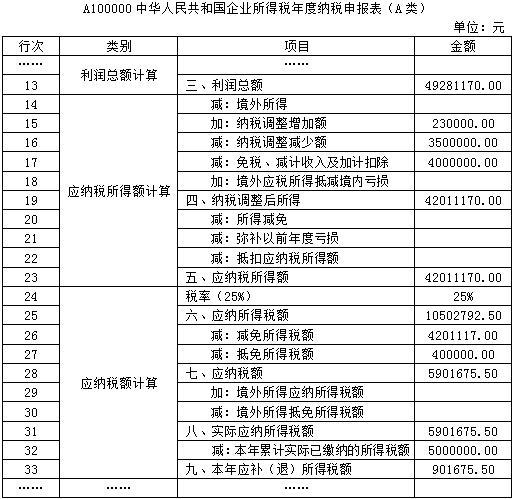

或者,2022年利润总额=4930.13×10000+10000-11300-130-100000+80000+1300=49281170(元)。

2022年应纳税所得额=

49281170-3500000-4000000+40000+20000+30000+140000=42011170(元)。

2022年应缴纳企业所得税总额=42011170×15%-4000000×10%=5901675.5(元)。

应补缴企业所得税=5901675.5-5000000=901675.5(元)。

刘老师

2023-09-21 17:48:22 991人浏览

勤奋刻苦的同学,您好:

企业每一计算期不得扣除的借款利息=该期间借款利息额×该期间未缴足注册资本额÷该期间借款额

根据投入时间2022年可以分为:

(1)1月-3月,一分未投。

【结合上述公式,不得扣除的借款利息=该期间(前3月)借款利息额(2800×7%×![]() )×该期间(前3月)未缴足注册资本额(400-0)÷该期间借款额2800】

)×该期间(前3月)未缴足注册资本额(400-0)÷该期间借款额2800】

(2)4月-9月,投入200。

【结合上述公式,不得扣除的借款利息=该期间(6个月)借款利息额(2800×7%×![]() )×该期间(6个月)未缴足注册资本额(400-200)÷该期间借款额2800】

)×该期间(6个月)未缴足注册资本额(400-200)÷该期间借款额2800】

(3)10月之后补足。

【已经补足,所以该期间对应的利息费用可以扣除】

最终不允许扣除的利息费用=(2800×7%×![]() ×

×![]() +2800×7%×

+2800×7%×![]() ×

×![]() )×10000=140000(元)

)×10000=140000(元)

相关答疑

-

2024-03-24

-

2024-01-22

-

2023-11-09

-

2023-11-03

-

2023-10-19

您可能感兴趣的税务师试题

津公网安备12010202000755号

津公网安备12010202000755号