现金折扣为何冲减收入?最新会计准则解读

简答题>第1题 第1小题>试题ID:3186875

第二小问现金折扣不应该全部视同收入最后付款计入销售费用吗

问题来源:

甲公司为增值税一般纳税人,主要生产、销售冰箱、电视机、洗衣机、空调等家电产品。2022年8月末增值税留抵税额为30000元,2022年9月发生以下业务:

(1)9月3日,采取直接收款方式向某家电商场销售洗衣机500台,本期同类产品不含税售价3000元/台。由于商场购买的数量多,按照协议规定,甲公司给予5%的商业折扣,打折后不含税售价2850元/台,货款全部以银行存款收讫,甲公司将销售额和折扣额开在同一张增值税专用发票上的“金额”栏中。

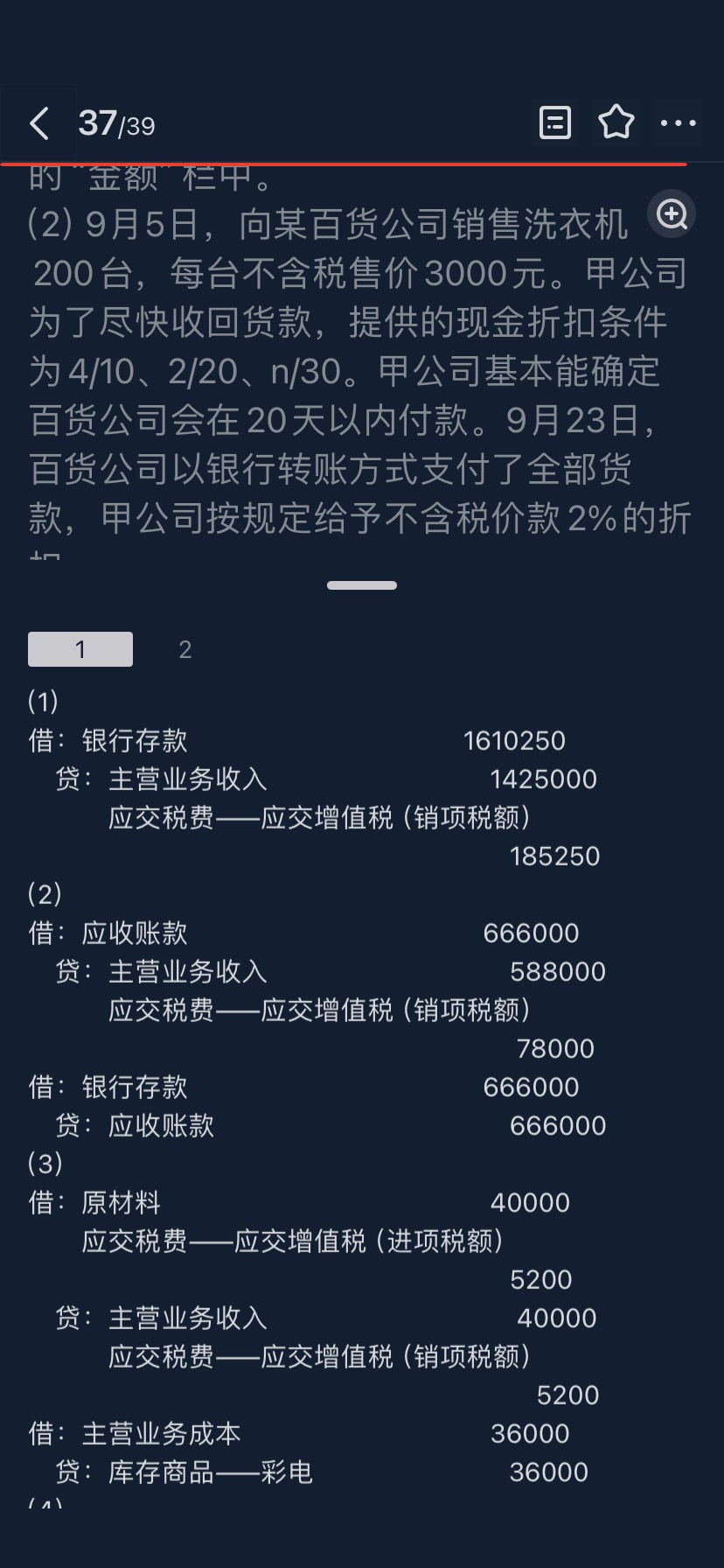

(2)9月5日,向某百货公司销售洗衣机200台,每台不含税售价3000元。甲公司为了尽快收回货款,提供的现金折扣条件为4/10、2/20、n/30。甲公司基本能确定百货公司会在20天以内付款。9月23日,百货公司以银行转账方式支付了全部货款,甲公司按规定给予不含税价款2%的折扣。

(3)9月8日,以20台彩电向供货商(一般纳税人)等价换取原材料,彩电成本价1800元/台,不含税售价2000元/台。双方均按不含税售价开具了增值税专用发票,取得的发票已进行用途确认并在当月申报抵扣。

(4)9月10日,采取以旧换新方式销售电冰箱30台,新冰箱的含税市场价格是2260元/台,旧冰箱每台作价是226元。款项以银行存款收讫,回收的旧冰箱均未取得增值税专用发票。

(5)9月13日,采取直接收款方式销售A型空调10台,不含税售价为50000元/台,同时每台收取包装物押金2260元,约定3个月后归还,货款全部以银行存款收讫。

(6)9月15日,公司处置一台仍有使用价值的旧设备,取得含税收入49519.31元。该设备于2008年购进,原值290000元,已提折旧250000元,该公司未放弃减税。

(7)9月18日,公司通过县人民政府向学校捐赠自产电视机100台,每台不含税价格3000元,每台成本1500元,已办理完相关捐赠手续。

(8)9月22日,用100台B型空调换取乙公司部分生产材料,市场上同类商品不含税平均售价为每台1800元,不含税最高售价为每台2000元。B型空调每台成本为1000元。(不考虑生产材料的进项税额)

(9)9月25日,甲公司进行资产重组,通过分立的方式,将部分固定资产及其相关的债权、债务和劳动力一并转让给其他单位,其中固定资产的市场价值为200000元,该资产系2007年8月购入。

要求:

(1)9月3日,采取直接收款方式向某家电商场销售洗衣机500台,本期同类产品不含税售价3000元/台。由于商场购买的数量多,按照协议规定,甲公司给予5%的商业折扣,打折后不含税售价2850元/台,货款全部以银行存款收讫,甲公司将销售额和折扣额开在同一张增值税专用发票上的“金额”栏中。

(2)9月5日,向某百货公司销售洗衣机200台,每台不含税售价3000元。甲公司为了尽快收回货款,提供的现金折扣条件为4/10、2/20、n/30。甲公司基本能确定百货公司会在20天以内付款。9月23日,百货公司以银行转账方式支付了全部货款,甲公司按规定给予不含税价款2%的折扣。

(3)9月8日,以20台彩电向供货商(一般纳税人)等价换取原材料,彩电成本价1800元/台,不含税售价2000元/台。双方均按不含税售价开具了增值税专用发票,取得的发票已进行用途确认并在当月申报抵扣。

(4)9月10日,采取以旧换新方式销售电冰箱30台,新冰箱的含税市场价格是2260元/台,旧冰箱每台作价是226元。款项以银行存款收讫,回收的旧冰箱均未取得增值税专用发票。

(5)9月13日,采取直接收款方式销售A型空调10台,不含税售价为50000元/台,同时每台收取包装物押金2260元,约定3个月后归还,货款全部以银行存款收讫。

(6)9月15日,公司处置一台仍有使用价值的旧设备,取得含税收入49519.31元。该设备于2008年购进,原值290000元,已提折旧250000元,该公司未放弃减税。

(7)9月18日,公司通过县人民政府向学校捐赠自产电视机100台,每台不含税价格3000元,每台成本1500元,已办理完相关捐赠手续。

(8)9月22日,用100台B型空调换取乙公司部分生产材料,市场上同类商品不含税平均售价为每台1800元,不含税最高售价为每台2000元。B型空调每台成本为1000元。(不考虑生产材料的进项税额)

(9)9月25日,甲公司进行资产重组,通过分立的方式,将部分固定资产及其相关的债权、债务和劳动力一并转让给其他单位,其中固定资产的市场价值为200000元,该资产系2007年8月购入。

要求:

1.就上述业务(1)~(7)分别作出账务处理。

(1)

借:银行存款 1610250

贷:主营业务收入 1425000

应交税费——应交增值税(销项税额)

185250

(2)

借:应收账款 666000

贷:主营业务收入 588000

应交税费——应交增值税(销项税额)

78000

借:银行存款 666000

贷:应收账款 666000

(3)

借:原材料 40000

应交税费——应交增值税(进项税额)

5200

贷:主营业务收入 40000

应交税费——应交增值税(销项税额)

5200

借:主营业务成本 36000

贷:库存商品——彩电 36000

(4)

借:库存商品或原材料 6780

银行存款 61020

贷:主营业务收入 60000

应交税费——应交增值税(销项税额)

7800

(5)

借:银行存款 587600

贷:主营业务收入 500000

应交税费——应交增值税(销项税额)

65000

其他应付款 22600

(6)

借:固定资产清理 40000

累计折旧 250000

贷:固定资产 290000

借:银行存款 49519.31

贷:固定资产清理 48077

应交税费——简易计税 1442.31

[49519.31÷(1+3%)×3%]

借:固定资产清理 8077

贷:资产处置损益 8077

实际纳税时:

借:应交税费——简易计税 1442.31

贷:其他收益 480.77

银行存款 961.54

(7)

借:营业外支出 189000

贷:库存商品 150000

应交税费——应交增值税(销项税额)

39000

借:银行存款 1610250

贷:主营业务收入 1425000

应交税费——应交增值税(销项税额)

185250

(2)

借:应收账款 666000

贷:主营业务收入 588000

应交税费——应交增值税(销项税额)

78000

借:银行存款 666000

贷:应收账款 666000

(3)

借:原材料 40000

应交税费——应交增值税(进项税额)

5200

贷:主营业务收入 40000

应交税费——应交增值税(销项税额)

5200

借:主营业务成本 36000

贷:库存商品——彩电 36000

(4)

借:库存商品或原材料 6780

银行存款 61020

贷:主营业务收入 60000

应交税费——应交增值税(销项税额)

7800

(5)

借:银行存款 587600

贷:主营业务收入 500000

应交税费——应交增值税(销项税额)

65000

其他应付款 22600

(6)

借:固定资产清理 40000

累计折旧 250000

贷:固定资产 290000

借:银行存款 49519.31

贷:固定资产清理 48077

应交税费——简易计税 1442.31

[49519.31÷(1+3%)×3%]

借:固定资产清理 8077

贷:资产处置损益 8077

实际纳税时:

借:应交税费——简易计税 1442.31

贷:其他收益 480.77

银行存款 961.54

(7)

借:营业外支出 189000

贷:库存商品 150000

应交税费——应交增值税(销项税额)

39000

2.计算甲公司本月应纳的增值税税额。

增值税销项税额=185250+78000+5200+7800+65000+39000+100×1800×13%=403650(元)

准予抵扣的进项税额=5200+30000=35200(元)

甲公司本月应缴纳增值税=403650-35200+961.54=369411.54(元)。

准予抵扣的进项税额=5200+30000=35200(元)

甲公司本月应缴纳增值税=403650-35200+961.54=369411.54(元)。

查看完整问题

刘老师

2024-01-22 20:52:19 1899人浏览

勤奋刻苦的同学,您好:

因为根据最新的会计准则,现金折扣属于可变对价,需要冲减收入,不再计入财务费用中,所以现在的实务轻一中均按照这个规定进行的会计处理。所以这里是现金折扣直接冲减了主营业务收入。

【您现有的观点适用于企业所得税上的处理,企业所得税中现金折扣没有按照最新会计准则更新,所以仍旧按照全额计入应纳税所得额,现金折扣发生时计入财务费用】

提示一下,现金折扣:

增值税:不影响增值税计算。

企业所得税:不影响收入的确认,折扣金额计入财务费用。

会计:冲减收入,不再计入财务费用。

【因为目前企业所得税上没有按照最新会计准则改,所以此处的处理存在税会差异,但是在考试中,如果在企业所得税的题中遇到,先不用考虑税会差异,不用调整,还是按照之前的理解做题】

有帮助(9)

答案有问题?

相关答疑

-

2024-09-24

-

2024-09-23

-

2024-03-24

-

2023-11-17

-

2023-11-17

津公网安备12010202000755号

津公网安备12010202000755号