问题来源:

位于市区的某制药公司由外商持股75%且为增值税一般纳税人,该公司2018年主营业务收入5500万元,其他业务收入400万元,营业外收入300万元,主营业务成本2800万元,其他业务成本300万元,营业外支出210万元,税金及附加420万元,管理费用550万元,销售费用900万元,财务费用180万元,投资收益120万元。

当年发生的部分具体业务如下:

(1)向境外股东企业支付全年技术咨询指导费120万元。境外股东企业常年派遣指导专员驻本公司并对其工作成果承担全部责任和风险,对其业绩进行考核评估。

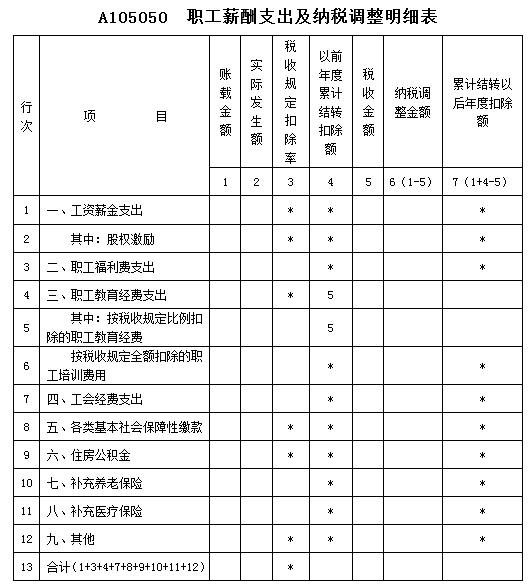

(2)实际发放职工工资1200万元(其中残疾人员工资40万元),发生职工福利费支出180万元,拨缴工会经费25万元并取得专用收据,发生职工教育经费支出20万元,以前年度累计结转至本年的职工教育经费未扣除额为5万元。另为全体职工缴纳补充养老保险费70万元。

(3)发生广告费支出800万元,非广告性质的赞助支出50万元。发生业务招待费支出60万元。

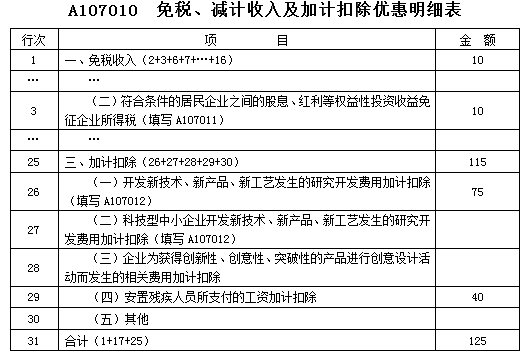

(4)从事《国家重点支持的高新技术领域》规定项目的研究开发活动,对研发费用实行专账管理,发生研发费用支出100万元且未形成无形资产。

(5)对外捐赠货币资金140万元(通过县级政府向贫困地区捐赠120万元,直接向某学校捐赠20万元)。

(6)为治理污水排放,当年8月购置污水处理设备并投入使用,设备购置价为300万元(含增值税且已作进项税额抵扣)。处理公共污水,当年取得收入20万元,相应的成本费用支出为12万元。

(7)撤回对某公司的股权投资取得100万元,其中含原投资成本60万元,相当于被投资公司累计未分配利润和累计盈余公积按减少实收资本比例计算的部分10万元。

(其他相关资料:除非特别说明,各扣除项目均已取得有效凭证,相关优惠已办理必要手续;因境外股东企业在中国境内会计账簿不健全,主管税务机关核定技术咨询指导劳务的利润率为20%且指定该制药公司为其税款扣缴义务人;购进的污水处理设备为《环境保护专用设备企业所得税优惠目录》所列设备,且公司未选择一次性在税前扣除的优惠政策)

问题:

(1)分别计算在业务(1)中该制药公司应当扣缴的企业所得税、增值税、城市维护建设税、教育费附加及地方教育附加金额。

该制药公司应当扣缴企业所得税=120/(1+6%)×20%×25%=5.66(万元)

应当扣缴增值税=120/(1+6%)×6%=6.79(万元)

应当扣缴城市维护建设税=6.79×7%=0.48(万元)

应当扣缴教育费附加=6.79×3%=0.20(万元)

应当扣缴地方教育附加=6.79×2%=0.14(万元)

(2)分别计算业务(2)~(7)应调整的应纳税所得额。(无须算合计数)

业务(2):残疾人员工资40万元另按100%加计扣除

应调减应纳税所得额40万元

可以扣除的职工福利费限额=1200×14%=168(万元)

应调增应纳税所得额=180-168=12(万元)

可以扣除的工会经费限额=1200×2%=24(万元)

应调增应纳税所得额=25-24=1(万元)

可以扣除的职工教育经费限额=1200×8%=96(万元)

职工教育经费支出可全额扣除,并可扣除上年结转的未扣除额5万元

应调减应纳税所得额5万元

补充养老保险费税前扣除限额=1200×5%=60(万元)

应调增应纳税所得额=70-60=10(万元)

业务(3):计算广告费和业务宣传费扣除的基数=5500+400=5900(万元)

可以扣除的广告费限额=5900×30%=1770(万元)

当年发生的800万元广告费无须作纳税调整,但非广告性质的赞助支出不能在税前扣除

应调增应纳税所得额50万元

可以扣除的业务招待费限额1=5900×5‰=29.5(万元)

可以扣除的业务招待费限额2=60×60%=36(万元)

可以扣除的业务招待费29.5万元

应调增应纳税所得额=60-29.5=30.5(万元)

业务(4):研发费用另按75%加计扣除

应调减应纳税所得额=100×75%=75(万元)

业务(5):会计利润=5500+400+300-2800-300-210-420-550-900-180+120=960(万元)

公益性捐赠的扣除限额=960×12%=115.2(万元)

通过县级政府向贫困地区捐赠120万元应作纳税调增

应调增应纳税所得额=120-115.2=4.8(万元)

另外,直接向某学校捐赠20万元不能税前扣除

应调增应纳税所得额20万元

业务(6):可以抵免的应纳所得税额=300/1.16×10%=25.86(万元)

可以免税的所得额=20-12=8(万元)

应调减应纳税所得额8万元

业务(7):应调减应纳税所得额10万元

(3)计算该制药公司2018年应纳企业所得税税额。

会计利润=960万元

应纳税所得额=960-40+12+1-5+10+50+30.5-75+4.8+20-8-10=950.3(万元)

应纳所得税额=950.3×25%-25.86=211.72(万元)。

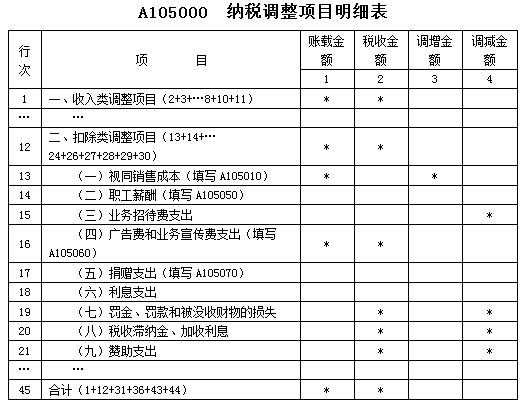

(4)根据上述资料填列所得税纳税申报表。

杜老师

2019-11-07 17:03:53 2340人浏览

A107010申报表中。

每天努力,就会看到不一样的自己,加油!相关答疑

-

2024-09-24

-

2024-09-23

-

2023-11-18

-

2023-11-17

-

2023-11-15

您可能感兴趣的税务师试题

津公网安备12010202000755号

津公网安备12010202000755号