哪些企业计算抵免限额用的是15%?只有高新技术企业吗

问题来源:

例题37·综合题

1.当年销售设备,开具增值税专用发票,合计取得不含税销售收入3000万元;开具增值税普通发票,合计取得不含税销售收入2000万元;没有开票合计取得销售款(含税)2712万元。上述相关成本合计为4500万元。

2.账面记载投资收益贷方金额220万元,其中:权益法核算确认的股权投资收益40万元,成本法核算确认的股权投资收益60万元,以上股权投资均投资于境内居民企业,且超过12个月。地方政府债券利息收入50万元,股权转让收益70万元,经核实,该项股权转让收入600万元,会计投资成本530万元,计税成本500万元。

3.实际支付工资总额800万元,其中30万元为返聘退休人员工资。

4.支付职工福利费150万元,其中25万元为退休人员节日福利费,15万元为被辞退职工的补偿金。

5.为公司高管缴纳年金10万元,为全体人员缴纳补充医疗保险70万元。

6.支付银行利息20万元,取得银行开具的银行利息结算单据。

7.列支业务招待费30万元。

8.为获得创新性产品进行创意设计活动,发生了相关费用20万元。

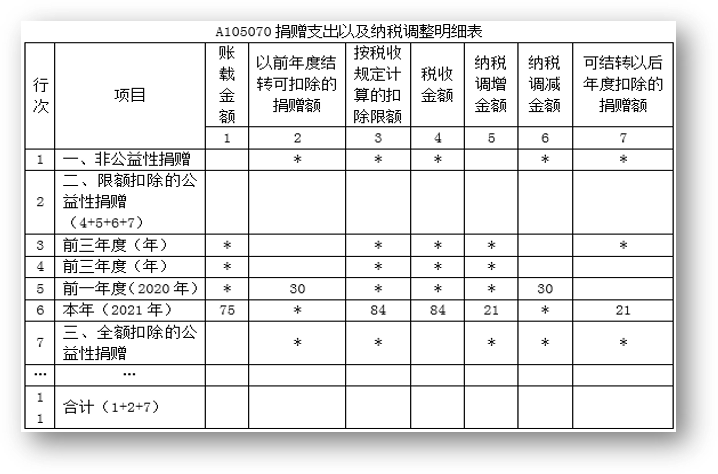

9.将生产的3台设备通过某市政府捐赠用于公益事业,该类设备每台成本15万元、公允价值25万元,取得税前允许扣除的捐赠票据载明金额为75万元。2020年未能税前扣减完的捐赠支出30万元。

请根据上述资料,解答下列问题,涉及计算的请列明计算过程。(金额单位为万元)

要求:

(1)账面记载的投资收益应分别如何处理?

(2)可税前扣除的工资总额是多少?

(3)计入职工福利费的支出如何处理?可税前扣除的职工福利费是多少?

(4)可税前扣除的年金和补充医疗保险是多少?为什么?

(5)可税前扣除的银行利息是多少?为什么?

(6)可税前扣除的业务招待费是多少?

(7)计算可税前扣除的创意设计活动费用总计是多少?为什么?

(8)计算2021年可税前扣除的捐赠支出和结转以后年度扣除的捐赠支出。该捐赠支出最迟可结转到哪一年扣除?根据资料填报“A105070捐赠支出及纳税调整明细表”。

查看完整问题

汪老师

2023-11-17 11:22:33 1252人浏览

勤奋刻苦的同学,您好:

是的,只有高新技术企业计算抵免限额的时候是可以用15%税率的~

其他的企业都是要适用25%的税率去计算抵免限额。

祝您轻松过关!

您再理解一下,如有其他疑问欢迎继续交流,加油!

有帮助(9)

答案有问题?

相关答疑

-

2024-03-24

-

2024-03-02

-

2023-11-18

-

2023-11-06

-

2023-11-05

您可能感兴趣的税务师试题

津公网安备12010202000755号

津公网安备12010202000755号