甲公司2019年度应纳税所得额计算公式解释 或 29055210.61×10%在应纳税所得额中的含义

甲公司2019年度的应纳税所得额=29055210.61×10%是什么意思?

问题来源:

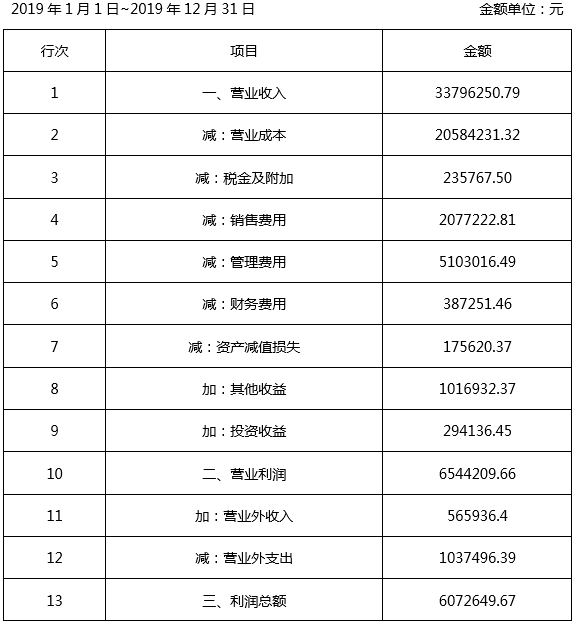

甲公司2016年8月设立,位于A市城区,主营建材制造,2017年7月登记为增值税一般纳税人。甲公司会计核算遵循企业会计准则,2019年度利润总额计算过程如下表所示:

某税务师事务所为甲公司提供2019年度企业所得税纳税申报代理服务,在资料准备和审核过程中发现如下信息资料,请分别回答有关问题(涉及金额的,单位为元,保留小数点后两位)。

(根据2022年教材本资料涉及知识点已变更,本题按照教材进行了改编)资料一:

甲公司用工业废渣生产的砖瓦、砌块属于资源综合利用产品增值税优惠目录和资源综合利用企业所得税优惠目录范畴,可分别享受增值税即征即退70%的政策和企业所得税减计收入的优惠政策。已知2019年度该部分收入总计29055210.61元,即征即退增值税1016932.37元,已全部计入“其他收益”。

资料二:

2019年末甲公司对一批存货提取“存货跌价准备金”,对一台设备计提减值准备,会计处理如下:

借:资产减值损失 175620.37

贷:存货跌价准备——××存货 80620.37

固定资产减值准备——××设备

95000.00

已知该批存货和设备均尚未处置,亦未进行损失核销的会计处理。

资料三:

2019年11月与乙公司签订房屋租赁合同,将一栋自有房产(2017年购入)出租给乙公司,合同约定租期一年,起租日为2019年12月1日,租金120000元(含税)于2019年12月1日一次性支付,甲公司如约收到租金并开具增值税专用发票,甲公司会计处理如下:

借:银行存款 120000

贷:预收账款 110091.74

应交税费——应交增值税(销项税额)

9908.26

借:预收账款 9174.31

贷:其他业务收入——××房屋租金收入

9174.31

资料四:

2019年12月向某基金会捐赠600000元用于资助养老机构。企业会计处理如下:

借:营业外支出——公益性捐赠 600000

贷:银行存款 600000

附有基金会开具的由省级财政部门印制的公益性捐赠票据。

资料五:

甲公司2019年度内各季初、季末从业人数未发生变化,甲公司建立劳动关系的职工人数267人,接受劳务派遣的人数为58人。另外各季初、季末甲公司资产总额金额如下表所示(金额单位:万元)。

|

|

第一季度 |

第二季度 |

第三季度 |

第四季度 |

|

季初资产总额 |

5010 |

5030 |

4980 |

4990 |

|

季末资产总额 |

5030 |

4980 |

4990 |

4998 |

|

季度平均 |

5020 |

5005 |

4985 |

4994 |

要求:

理由:未经核定的准备金支出,不得在企业所得税税前扣除,所以应纳税调增。

应调增应纳税所得额175620.37元。

②企业所得税处理正确,无须调整。

如果交易合同或协议中规定租赁期限跨年度,且租金提前一次性支付的,根据收入与费用配比原则,出租人可对上述已确认的收入,在租赁期内,分期均匀计入相关年度收入。所以2019年确认的租金收入=120000÷(1+9%)÷12=9174.31(元)。

已知甲公司2018年度有超过公益性捐赠扣除标准而结转的待扣除金额200000元,2019年度甲公司公益性捐赠项目扣除应如何进行纳税调整?结转以后年度扣除的公益性捐赠金额是多少?请列出算式和计算结果。

2018年度结转的公益性捐赠支出金额为200000元,可以在2019年税前扣除,纳税调减200000元。

2019年公益性捐赠支出税前扣除限额的剩余额度=728717.96-200000=528717.96(元)<2019年度实际发生的公益性捐赠支出600000元,所以2019年发生的公益性捐赠支出可以税前扣除528717.96元,需纳税调增=600000-528717.96=71282.04(元)。

2019年公益性捐赠支出共计纳税调减=200000-71282.04=128717.96(元)。

应结转以后年度扣除的公益性捐赠支出金额为71282.04元。

理由:

小型微利企业是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。

从业人数,包括与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数。从业人数和资产总额指标,应按企业全年的季度平均值确定。

从业人数=267+58=325(人)>300人

资产总额=(5020+5005+4985+4994)/4=5001(万元)>5000万元

所以甲公司不符合小型微利企业标准。

②可以免征企业所得税。符合条件的居民企业之间的股息、红利等权益性投资收益,属于企业的免税收入,免征企业所得税。

理由:企业在2018年1月1日至2023年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。

应调减应纳税所得额=2160000-180000=1980000(元)。

小臧老师

2022-11-09 10:46:22 2420人浏览

这里对应的是资料一的内容,企业综合利用资源,符合企业所得税优惠目录的范围,所以可以享受减计收入的优惠,按90%计入收入,所以这里要调减10%的部分;对应的知识点:企业所得税法所称减计收入,是指企业以《资源综合利用企业所得税优惠目录》规定的资源作为主要原材料,生产国家非限制和禁止并符合国家和行业相关标准的产品取得的收入,减按90%计入收入总额。

您再理解下~~

您再理解一下,如有其他疑问欢迎继续交流,加油!相关答疑

-

2024-09-24

-

2023-11-17

-

2023-11-04

-

2023-11-03

-

2023-10-28

您可能感兴趣的税务师试题

津公网安备12010202000755号

津公网安备12010202000755号