问题来源:

甲工业企业为增值税一般纳税人,2019年度全年收入、成本费用等相关资料如下:

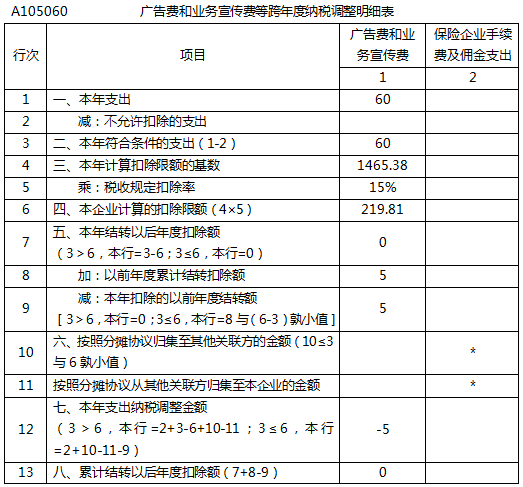

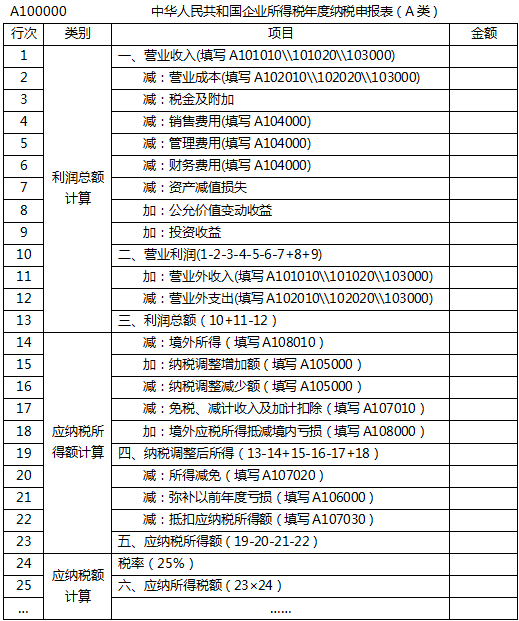

(1)营业收入1400万元、营业成本604万元、税金及附加11.2万元、销售费用150万元、管理费用480万元、财务费用6万元;营业外收入120万元、营业外支出48.5万元。企业自行计算的会计利润总额为220.3万元。

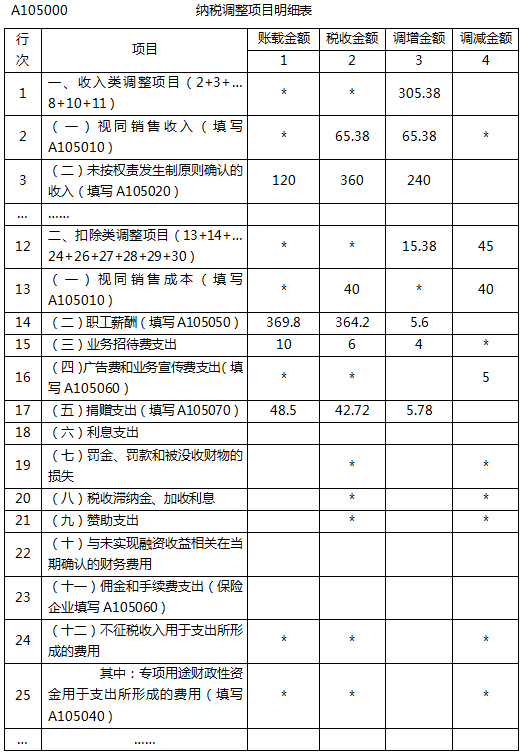

(2)期间费用中包括:业务招待费10万元、广告费和业务宣传费60万元。另外,上年未扣除结转的广告费和业务宣传费为5万元。

(3)已经计入相关成本费用的职工工资总额为280万元、职工福利费36.2万元、职工教育经费28万元、工会经费5.6万元、补充养老保险和补充医疗保险分别为10万元。

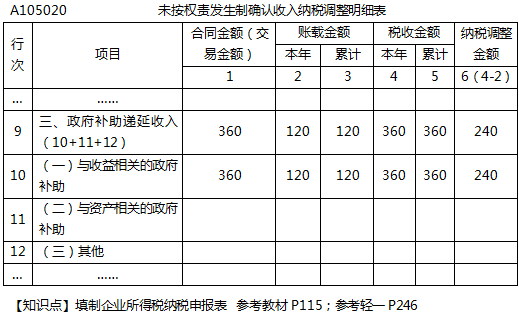

(4)营业外收入120万元为收到政府部门发放的专项补助资金(与收益相关的补助)。已知2019年年初收到360万元,受益期三年,不符合不征税收入条件,企业会计处理为:

年初收到政府补助时:

借:银行存款 360

贷:递延收益 360

年末:

借:递延收益 120

贷:营业外收入 120

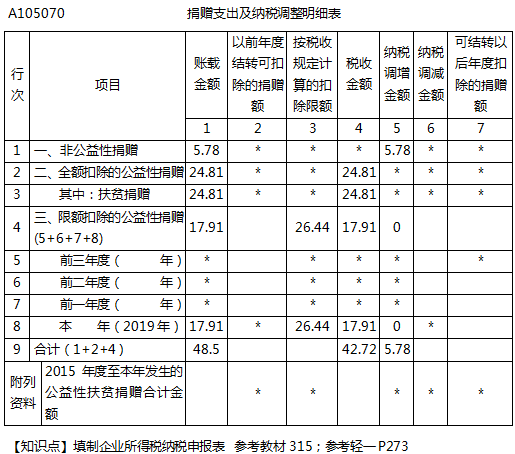

(5)营业外支出48.5万元为三笔捐赠支出:12月5日通过所在市政府向灾区捐赠其自产货物一批并取得合规票据,该批货物生产成本15万元,当月市场销售价格为22.38万元(不含增值税,下同);12月15日将一批自产货物直接捐赠给某幼儿园,该批货物生产成本5万元,当月市场销售价格为6万元;12月25日通过市政府向目标脱贫地区捐赠其自产货物一批并取得合规票据,该批货物生产成本20万元,当月市场销售价格为37万元。企业账务处理为:

借:营业外支出——捐赠 48.5

贷:库存商品 40

应交税费——应交增值税(销项税额) 8.5

(其他相关资料:甲企业上年发生亏损130万元)

问题:

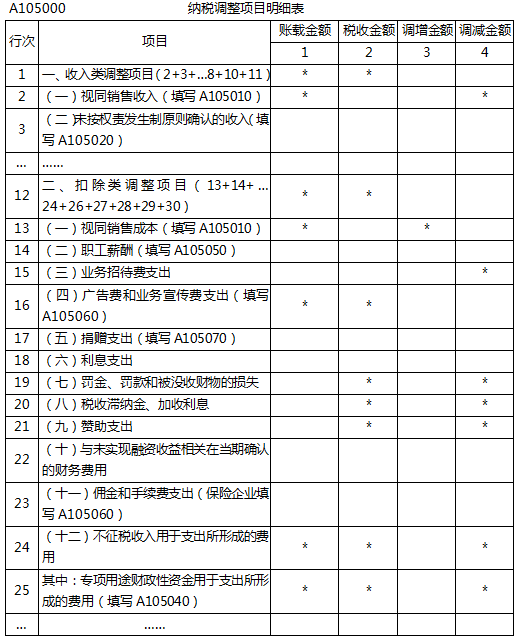

(1)根据资料(2),请填写下列纳税申报表。(单位:万元,下同)

【知识点】填制企业所得税纳税申报表 参考教材P315;参考轻一P269

(2)根据资料(3),请填写下列纳税申报表。

(3)根据资料(4),请填写下列纳税申报表。

(4)根据资料(5),请填写下列纳税申报表。

【知识点】填制企业所得税纳税申报表 参考教材P315;参考轻一P248~P250

【题目剖析】

考查重点:本题考查企业所得税纳税申报表的填列。

解题方向:“账载金额”是指纳税人按照国家统一会计制度规定核算的项目金额,即题目中给出的数据。“税收金额”是指纳税人按照税收规定计算的项目金额,需要考生自行计算。按照“税收金额”对“账载金额”进行调整。

本题关键点:准确计算调整项目并填列在相应行次中,注意表格之间的逻辑关系。

小臧老师

2020-10-08 09:39:17 1353人浏览

首先,给出了1400的收入可以直接用;

其次业务5中的捐赠货物涉及视同销售:

1.向灾区捐赠其自产货物市场销售价格为22.38万元;

2.将一批自产货物直接捐赠给某幼儿园市场销售价格为6万元;

3.向目标脱贫地区捐赠其自产货物市场销售价格为37万元。

1400+22.38+6+37=1465.38万元~

相关答疑

-

2024-09-24

-

2023-11-05

-

2023-11-03

-

2023-11-02

-

2019-11-07

津公网安备12010202000755号

津公网安备12010202000755号