问题来源:

(一)

甲酒类生产企业为增值税一般纳税人,2019年12月该企业发生如下业务:

(1)销售自产酒精10吨,取得含税收入10万元。

(2)销售自产白酒20吨,取得含税收入50万元,同时收取包装物押金2万元,合同约定包装物于3个月后退回。当月没收3个月前收取的包装物押金3万元。

(3)提供10万元的原材料委托乙企业加工散装药酒1吨,收回时向乙企业支付不含增值税的加工费1万元,并取得增值税专用发票。乙企业已代收代缴消费税。收回后将其中90%继续加工成瓶装药酒并销售,取得不含税销售收入20万元;另外10%直接对外销售,取得不含税销售收入1.5万元。

(4)进口一批散装葡萄酒,关税完税价格18万元,关税税率14%,缴纳进口环节税金后海关放行并已填发海关专用缴款书。将进口葡萄酒加工成瓶装酒对外销售,取得不含税销售收入30万元。

(5)将闲置仓库出租,一次性收取2年含税租金63万元,该仓库是2015年购入的。

(6)本月采购情况如下:购入生产用机器设备,取得增值税专用发票注明税额6万元;购入生产用原材料,取得增值税专用发票注明税额4万元;购入礼品一批作为职工元旦礼物,取得增值税专用发票注明税额1万元;购入礼品一批送给各供应商作为元旦礼物,取得增值税专用发票注明税额3万元;支付运费,取得增值税专用发票注明税额0.9万元。

(其他相关资料:上述增值税专用发票,均从一般纳税人处取得;取得合法票据的进项税额均在当月申报抵扣;葡萄酒和药酒的消费税税率均为10%;甲企业出租的仓库选择简易计税方法计税)

问题:

(1)根据上述资料,计算当期应纳的增值税(销项税额、进项税额或应纳增值税额)和消费税。

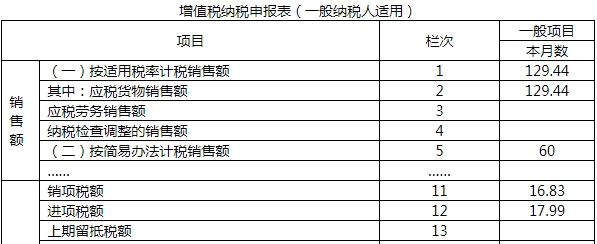

(1)增值税:

销项税额=[(10+50+2)÷(1+13%)+20+1.5+30]×13%+3=16.83(万元)

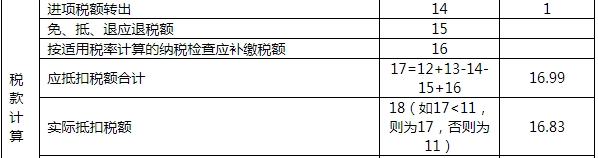

发生的进项税额=1×13%+18×(1+14%)÷(1-10%)×13%+6+4+1+3+0.9=17.99(万元)

转出进项税额=1(万元)

增值税应纳税额=63÷(1+5%)×5%=3(万元)

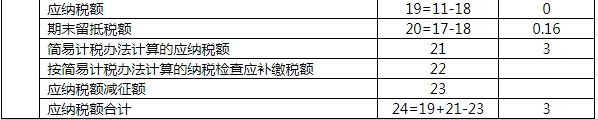

期末留抵税额=17.99-1-16.83=0.16(万元)

消费税:

由乙企业代收代缴的消费税=(10+1)÷(1-10%)×10%=1.22(万元)

向海关缴纳的消费税=18×(1+14%)÷(1-10%)×10%=2.28(万元)

甲企业向税务机关自行缴纳的消费税=[(50+2)÷(1+13%)]×20%+20×0.1+(20+1.5)×10%-1.22×10%+30×10%-2.28=13.95(万元)。

考查重点:本题考查增值税、消费税的计算。

解题方向:本题有以下三处需要考生关注的地方:

(1)包装物押金的处理:

|

包装物押金(单独核算) |

收取时(未逾期) |

逾期(或超过1年)时 |

||

|

增值税 |

消费税 |

增值税 |

消费税 |

|

|

一般应税消费品 |

× |

× |

√ |

√ |

|

酒类产品(啤酒、黄酒除外) |

√ |

√ |

× |

× |

|

啤酒、黄酒、成品油 |

× |

× (从量征收) |

√ |

× (从量征收) |

①以不高于受托方的计税价格直接出售的,不再缴纳消费税;

②以高于受托方的计税价格出售的,需按照规定申报缴纳消费税,在计税时准予扣除受托方已代收代缴的消费税(不受消费品范围的限制)——销售的10%的散装药酒属于此类;

③连续加工应税消费品后销售的,在出厂环节缴纳消费税,符合抵税条件的(不包括除葡萄酒以外的酒类),可按生产领用量计算抵扣已纳消费税。

(3)购入礼品赠送供应商,一方面视同销售确定销项税,另一方面专票上注明的税额可以抵扣。

本题关键点:计税销售额的确定、消费税的抵扣。

(2)根据上述资料,填写下列增值税纳税申报表。(单位:万元)

王老师

2020-11-04 14:06:11 2072人浏览

白酒的消费税是复合计征的,从量计征的税率是0.5元/斤,这里销售了20吨,1吨=2000斤,所以20吨对应的从量消费税=20*2000*0.5=20*1000元=20*0.1万元。

每个努力学习的小天使都会有收获的,加油!相关答疑

-

2023-11-16

-

2023-11-09

-

2023-06-15

-

2021-12-15

-

2019-08-31

您可能感兴趣的税务师试题

津公网安备12010202000755号

津公网安备12010202000755号