2-4如何计算补征税款?

问题来源:

甲企业为高尔夫球及球具生产厂家,是增值税一般纳税人。2022年发生以下业务:

(1)3月购进一批PU材料,取得增值税专用发票注明价款10万元,增值税税款1.3万元,委托乙企业将其加工成100个高尔夫球包,取得增值税专用发票注明加工费2万元,增值税税额为0.26万元;乙企业当月销售同类球包不含税销售价格为0.25万元/个。

(2)3月将委托加工的高尔夫球包全部收回并销售给代理商,收到不含税价款28万元。

(3)3月购进一批碳素材料、钛合金,取得增值税专用发票注明价款150万元、增值税税额为19.5万元,委托丙企业将其加工成高尔夫球杆,取得增值税专用发票注明加工费30万元,增值税税额为3.9万元;丙企业无同类高尔夫球杆销售价格。

(4)委托加工收回的高尔夫球杆的80%3月已经销售,收到不含税价款300万元,尚有20%留存仓库。

(5)主管税务机关在6月初对甲企业进行税务检查时发现,乙企业已经履行了代收代缴消费税义务,丙企业未履行代收代缴消费税义务。

其他相关资料:高尔夫球及球具消费税税率为10%,以上取得的增值税专用发票均在当月申报抵扣进项税额,期初无留抵税额。

要求:

(1)3月购进一批PU材料,取得增值税专用发票注明价款10万元,增值税税款1.3万元,委托乙企业将其加工成100个高尔夫球包,取得增值税专用发票注明加工费2万元,增值税税额为0.26万元;乙企业当月销售同类球包不含税销售价格为0.25万元/个。

(2)3月将委托加工的高尔夫球包全部收回并销售给代理商,收到不含税价款28万元。

(3)3月购进一批碳素材料、钛合金,取得增值税专用发票注明价款150万元、增值税税额为19.5万元,委托丙企业将其加工成高尔夫球杆,取得增值税专用发票注明加工费30万元,增值税税额为3.9万元;丙企业无同类高尔夫球杆销售价格。

(4)委托加工收回的高尔夫球杆的80%3月已经销售,收到不含税价款300万元,尚有20%留存仓库。

(5)主管税务机关在6月初对甲企业进行税务检查时发现,乙企业已经履行了代收代缴消费税义务,丙企业未履行代收代缴消费税义务。

其他相关资料:高尔夫球及球具消费税税率为10%,以上取得的增值税专用发票均在当月申报抵扣进项税额,期初无留抵税额。

要求:

1.计算乙企业代收代缴的消费税。

乙企业代收代缴消费税=0.25×100×10%=2.5(万元)。

2.计算甲企业销售高尔夫球包应缴纳的消费税。

委托方收回委托加工的应税消费品,以高于受托方的计税价格出售的,需按规定申报缴纳消费税,在计税时准予扣除受托方已代收代缴的消费税。甲企业销售高尔夫球包应缴纳的消费税=28×10%-2.5=0.3(万元)。

3.计算甲企业销售高尔夫球杆应缴纳的消费税。

甲企业销售高尔夫球杆应缴纳的消费税=300×10%=30(万元)。

4.计算甲企业留存仓库的高尔夫球杆应缴纳的消费税。

甲企业留存仓库的高尔夫球杆应缴纳的消费税=(150+30)÷(1-10%)×10%×20%=4(万元)。

5.计算甲企业3月应缴纳的增值税。

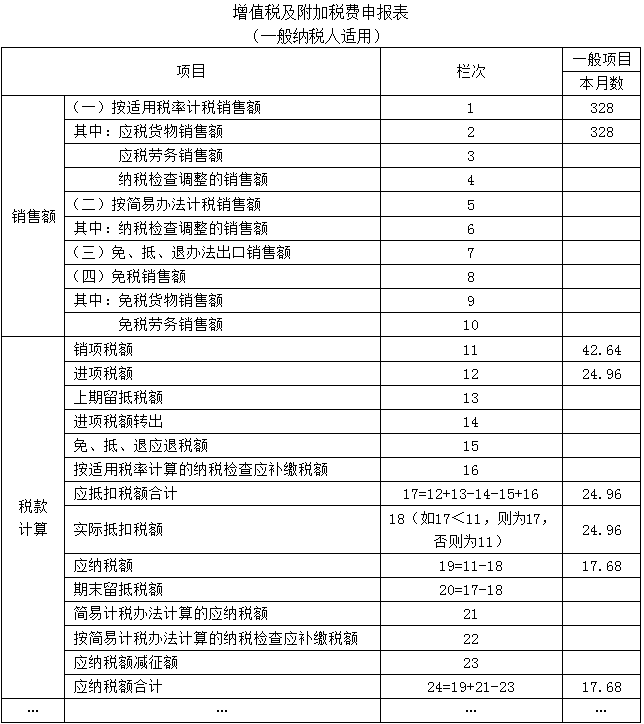

可以抵扣的进项税额=1.3+0.26+19.5+3.9=24.96(万元)。

销项税额=28×13%+300×13%=42.64(万元)。

甲企业当月应缴纳的增值税=42.64-24.96=17.68(万元)。

销项税额=28×13%+300×13%=42.64(万元)。

甲企业当月应缴纳的增值税=42.64-24.96=17.68(万元)。

6.主管税务机关对丙企业未代收代缴消费税的行为应如何处理?

对受托方(丙企业)要按《征管法》的相关规定,处以应代收代缴税款[(150+30)÷(1-10%)×10%=20(万元)]50%以上3倍以下的罚款。

7.根据甲企业3月业务填列下表(单位:万元)。

查看完整问题

常老师

2023-11-05 10:23:22 714人浏览

尊敬的学员,您好:

考点是对于受托方未按规定代收代缴税款的,不能因此免除委托方补缴税款的责任,委托方要补税。

对委托方补征税款的计税依据:

(1)如果收回的应税消费品已直接销售,按销售额计税补征;

(2)如果收回的应税消费品尚未销售或用于连续生产等,按组成计税价格计税补征。

本题80%对外销售有销售额;留存的20%需要按组成计税价格计税补征,因此组价=(材料成本+ 加工费)÷(1- 消费税比例税率)=(150+30)÷(1-10%)×20%,再乘以税率计算税额,甲企业留存仓库的高尔夫球杆应缴纳的消费税=(150+30)÷(1-10%)×10%×20%=4(万元)。

您理解一下~

有问题欢迎继续交流。希望可以帮助到您O(∩_∩)O~有帮助(6)

答案有问题?

相关答疑

-

2023-11-13

-

2023-11-11

-

2023-11-07

-

2023-08-25

-

2023-08-24

您可能感兴趣的税务师试题

津公网安备12010202000755号

津公网安备12010202000755号