问题来源:

甲公司为增值税一般纳税人,主营涂料的生产与销售。2022年12月31日,税务师事务所在进行纳税申报代理过程中,发现下列财务会计资料:

(1)12月3日,领用自产涂料一批用于厂房翻新,已知该批涂料市场销售价格为100000元(不含增值税),账面成本为70000元。甲公司会计处理如下:

借:在建工程 113000

贷:库存商品 100000

应交税费——应交增值税(销项税额)

13000

(2)12月10日,因仓库管理不善导致一批原材料丢失,已知该批原材料为3个月前从一般纳税人处购入,已抵扣进项税额,丢失的原材料账面成本为4000元,经提请公司办公会审核后决定由责任人张某赔偿1000元,其余作为损失予以核销。甲公司先后进行会计处理如下:

借:待处理财产损溢——待处理流动资产损溢

4000

贷:原材料 4000

借:管理费用 3000

其他应收款——张某 1000

贷:待处理财产损溢——待处理流动资产损溢

4000

(3)12月18日,通知购买甲公司自产防水材料的B公司归还包装物,B公司告知包装物已毁损,同意甲公司没收包装物押金10000元。已知该押金为本年7月份收取,甲公司会计处理如下:

借:其他应付款——B公司押金 10000

贷:其他业务收入 10000

(4)12月20日,甲公司用自产不含税市场销售价格为180000元的涂料换取A公司(一般纳税人)自产的涂料添加剂,双方按市场销售价格互相开具了增值税专用发票,该批涂料成本为120000元。

(5)假设经过正确的账务调整和会计处理后,甲公司当月“应交税费——应交增值税”科目借方专栏(进项税额)发生额合计为358000元,贷方专栏(销项税额、进项税额转出)发生额合计为256000元。已知甲公司11月份应纳增值税额110000元尚未缴纳入库,且该部分税额已计入“应交税费——未交增值税”贷方,甲公司11月末“应交税费——应交增值税”科目余额为0。

其他相关资料:甲公司2022年12月未结账,取得合法票据的进项税额均在当月申报抵扣;涂料消费税税率为4%;涂料的最高销售价格与市场销售价格相等;不考虑城建税及附加。

要求:根据上述资料,回答下列问题。

(1)12月3日,领用自产涂料一批用于厂房翻新,已知该批涂料市场销售价格为100000元(不含增值税),账面成本为70000元。甲公司会计处理如下:

借:在建工程 113000

贷:库存商品 100000

应交税费——应交增值税(销项税额)

13000

(2)12月10日,因仓库管理不善导致一批原材料丢失,已知该批原材料为3个月前从一般纳税人处购入,已抵扣进项税额,丢失的原材料账面成本为4000元,经提请公司办公会审核后决定由责任人张某赔偿1000元,其余作为损失予以核销。甲公司先后进行会计处理如下:

借:待处理财产损溢——待处理流动资产损溢

4000

贷:原材料 4000

借:管理费用 3000

其他应收款——张某 1000

贷:待处理财产损溢——待处理流动资产损溢

4000

(3)12月18日,通知购买甲公司自产防水材料的B公司归还包装物,B公司告知包装物已毁损,同意甲公司没收包装物押金10000元。已知该押金为本年7月份收取,甲公司会计处理如下:

借:其他应付款——B公司押金 10000

贷:其他业务收入 10000

(4)12月20日,甲公司用自产不含税市场销售价格为180000元的涂料换取A公司(一般纳税人)自产的涂料添加剂,双方按市场销售价格互相开具了增值税专用发票,该批涂料成本为120000元。

(5)假设经过正确的账务调整和会计处理后,甲公司当月“应交税费——应交增值税”科目借方专栏(进项税额)发生额合计为358000元,贷方专栏(销项税额、进项税额转出)发生额合计为256000元。已知甲公司11月份应纳增值税额110000元尚未缴纳入库,且该部分税额已计入“应交税费——未交增值税”贷方,甲公司11月末“应交税费——应交增值税”科目余额为0。

其他相关资料:甲公司2022年12月未结账,取得合法票据的进项税额均在当月申报抵扣;涂料消费税税率为4%;涂料的最高销售价格与市场销售价格相等;不考虑城建税及附加。

要求:根据上述资料,回答下列问题。

(1)业务(1)的会计处理是否正确?如果不正确,请写出账务调整的会计分录。

不正确。

自产涂料用于在建工程,消费税视同销售、增值税不视同销售。

应交消费税=100000×4%=4000(元)。

调整分录:

借:库存商品 30000

贷:在建工程 39000

应交税费——应交消费税 4000

应交税费——应交增值税(销项税额)

-13000

自产涂料用于在建工程,消费税视同销售、增值税不视同销售。

应交消费税=100000×4%=4000(元)。

调整分录:

借:库存商品 30000

贷:在建工程 39000

应交税费——应交消费税 4000

应交税费——应交增值税(销项税额)

-13000

(2)业务(2)的会计处理是否正确?如果不正确,请写出账务调整的会计分录。

不正确。

因管理不善造成损失,对应的进项税额不得抵扣。

应转出进项税=4000×13%=520(元)。

调整分录:

借:管理费用 520

贷:应交税费——应交增值税(进项税额转出)

520

因管理不善造成损失,对应的进项税额不得抵扣。

应转出进项税=4000×13%=520(元)。

调整分录:

借:管理费用 520

贷:应交税费——应交增值税(进项税额转出)

520

(3)业务(3)的会计处理是否正确?如果不正确,请写出账务调整的会计分录。

不正确。

没收包装物押金应计算销项税额=10000÷(1+13%)×13%=1150.44(元)。

调整分录:

借:其他业务收入 1150.44

贷:应交税费——应交增值税(销项税额)

1150.44

没收包装物押金应计算销项税额=10000÷(1+13%)×13%=1150.44(元)。

调整分录:

借:其他业务收入 1150.44

贷:应交税费——应交增值税(销项税额)

1150.44

(4)写出业务(4)的会计分录。

以物易物,双方均应作购销处理。

借:原材料 180000

应交税费——应交增值税(进项税额)

23400

贷:主营业务收入 180000

应交税费——应交增值税(销项税额)

23400

借:主营业务成本 120000

贷:库存商品 120000

借:税金及附加 7200

贷:应交税费——应交消费税 7200

借:原材料 180000

应交税费——应交增值税(进项税额)

23400

贷:主营业务收入 180000

应交税费——应交增值税(销项税额)

23400

借:主营业务成本 120000

贷:库存商品 120000

借:税金及附加 7200

贷:应交税费——应交消费税 7200

(5)计算甲公司当月应缴纳的消费税。

应缴纳消费税=100000×4%+180000×4%=11200(元)。

(6)写出12月末对“应交税费——应交增值税”科目进行有关核算的会计分录。

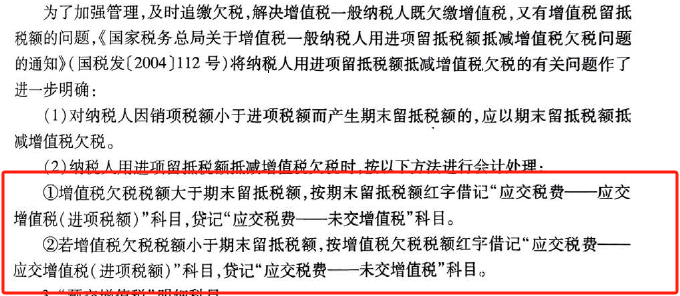

调整后的期末留抵税额=358000-256000=102000(元),小于增值税欠税110000元,用期末留抵税额抵减增值税欠税。

会计分录如下:

借:应交税费——应交增值税(进项税额)

-102000

贷:应交税费——未交增值税 -102000

会计分录如下:

借:应交税费——应交增值税(进项税额)

-102000

贷:应交税费——未交增值税 -102000

查看完整问题

乔老师

2023-11-11 15:57:50 1187人浏览

勤奋刻苦的同学,您好:

那么按照增值税欠税金额作一样的分录。

2种情况,分录都是一样的,就是金额不一样

有帮助(4)

答案有问题?

相关答疑

-

2023-11-07

-

2023-11-06

-

2023-11-05

-

2023-08-25

-

2021-10-26

津公网安备12010202000755号

津公网安备12010202000755号