问题来源:

(二)某企业为增值税一般纳税人,适用企业会计准则。2021年取得不含税销售收入5000万元、销售成本为3000万元。不存在以前年度尚未弥补的亏损。企业计算当年利润总额为1260万元。其中,部分生产经营情况如下:

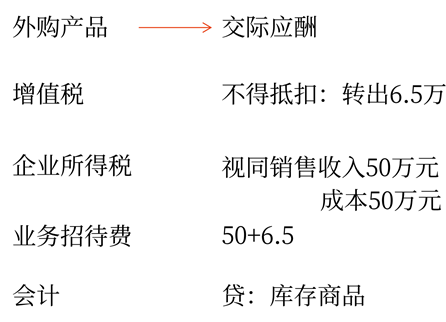

(1)将外购产品用于交际应酬,属于与企业生产经营有关的业务招待费支出。该产品外购时不含税公允价格为50万元,增值税税额6.5万元(进项税额已抵扣)。

会计处理如下:

借:管理费用——业务招待费 500000

贷:库存商品 500000

另在“管理费用——会议费”科目列支经销商参观就餐费用8万元。在“管理费用——业务招待费”科目列支20万元招待客户的支出。

(2)当年计提工资薪金300万元,实际发放250万元。其中,根据企业工资薪金制度规定,全体员工按月领取固定住房补贴和交通补贴,当年计提20万元,实际发放15万元。2022年7月,实际发放2021年已计提工资50万元。

该企业上述工资支出已按规定履行代扣代缴个人所得税义务。

当年支付劳务派遣公司劳务派遣费50万元,计入销售费用,取得劳务派遣公司开具的增值税普通发票。

(3)当年实际发生职工福利费30万元,其中职工体检费支出5万元、防暑降温费和供暖费补贴8万元。

(4)年初发生3年期银行借款,用于日常生产经营。当年一次性支付3年利息共计30万元,取得银行开具的增值税普通发票注明价税合计金额30万元。

为日常生产经营向其他企业借款,期限6个月,支付当年利息支出100万元,取得相应的增值税普通发票,企业借款利率为7%,人民银行发布的同期同类贷款利率为5%。

为进行股权投资向银行借款,当年发生借款利息支出150万元,取得相应的增值税普通发票。

(5)该企业2021年收购A公司65%股权,股权公允价值为200万元。该企业以持有的公允价值为160万元C公司股权(计税基础与账面价值都是100万元)和40万元银行存款作为对价,向A公司股东支付。股权转让合同已生效且完成股权变更手续。

(6)从有限责任公司分回红利所得100万元。

其他相关资料:企业无其他涉税事项。企业位于市区,不考虑地方教育附加、滞纳金的影响。

要求:根据上述资料,回答下列问题。(以“万元”为单位,计算结果保留小数点后两位)

(1)计算企业2021年度准予税前扣除的业务招待费金额。

(2)计算2021年准予税前扣除的工资薪金总额,简述相关税收政策规定。

(3)计算2021年准予税前扣除的职工福利费金额,并简述相关税收政策规定。

(4)计算准予在2021年企业所得税税前扣除的利息支出金额,并简述相关税收政策规定。

(5)该企业2021年对A公司的股权收购行为,能否适用企业所得税特殊性税务处理?简述相关税收政策规定。

(6)计算该企业2021年企业所得税应纳税所得额。

![]() 手写板

手写板

![]()

【答案】

(1)企业2021年度实际发生的业务招待费金额=8(“管理费用——会议费”科目列支的经销商参观就餐费用)+20(“管理费用——业务招待费”科目列支的招待客户支出)+56.5(用于交际应酬的外购产品的支出:50+6.5)=84.5(万元)。

业务招待费扣除限额1=84.5×60%=50.7(万元)。

业务招待费扣除限额2=(5000+50)×5‰=25.25(万元)。

准予税前扣除的业务招待费25.25万元。

(2)准予税前扣除的工资薪金总额=250(万元)。

企业实际发放的工资可作为合理的工资薪金从税前扣除。企业在2021年度向员工实际支付的250万元,准予在2021年度扣除。

列入企业员工工资薪金制度、固定与工资薪金一起发放的住房补贴、交通补贴等福利性补贴,符合规定的,可作为企业发生的工资薪金支出,按规定在税前扣除,不作为职工福利费税前扣除。

支付给劳务派遣公司的费用作为劳务费支出税前扣除,不作为工资薪金支出税前扣除。

(3)职工福利费扣除限额=250×14%=35(万元)>30万元

准予税前扣除的职工福利费30万元。

企业为职工卫生保健、生活交通等所发放的各项补贴和非货币性福利,包括企业向职工发放的供暖费补贴、职工防暑降温费、职工困难补贴可以作为职工福利费支出。

(4)准予扣除的利息支出=30÷3+100÷7%×5%+150=231.43(万元)

按权责发生制原则确认3年期借款的利息支出,当年准予扣除10万元;

非金融企业向金融企业借款的利息支出,可据实扣除;

非金融企业向非金融企业借款的利息支出,不超过按照金融企业同期同类贷款利率计算的数额的部分可据实扣除,超过部分不允许扣除。

(5)不能适用企业所得税特殊性税务处理。

企业重组(股权收购)同时符合下列条件的,适用特殊性税务处理规定:

①具有合理的商业目的,且不以减少、免除或者推迟缴纳税款为主要目的;

②收购企业购买的股权不低于被收购企业全部股权的50%;(本题为65%)

③企业重组后的连续12个月内不改变重组资产原来的实质性经营活动;

④收购企业在该股权收购发生时的股权支付金额不低于其交易支付总额的85%;(本题160÷200×100%=80%,不符合)

⑤企业重组中取得股权支付的原主要股东,在重组后连续12个月内,不得转让所取得的股权。

(6)2021年企业所得税应纳税所得额的计算:

利润总额=1260-50×13%×(1+7%+3%)=1252.85(万元)

用于交际应酬的外购产品,进项税额不得抵扣,需要转出,所以管理费用少记50×13%,同时应补缴城建税及教育费附加。

纳税调整增加额=(84.5-25.25)+(300-250)+(100-100÷7%×5%)=137.82(万元)

纳税调整减少额:投资收益100万元。

应纳税所得额=1252.85+137.82-100=1290.67(万元)。

汪老师

2022-11-01 14:53:51 764人浏览

注意哈,利润总额是会计口径的说法,要按照会计准则处理,外购产品用于交际应酬,会计上不作销售处理,所以不能确认收入并计入。税法上是根据税法原则确认的视同销售收入50,这里是税会差异,算企业所得税时直接调整应纳税所得额即可。您再理解下呢~

您再理解一下,如有其他疑问欢迎继续交流,加油!相关答疑

-

2024-03-09

-

2023-11-14

-

2023-11-13

-

2023-11-02

-

2023-10-17

津公网安备12010202000755号

津公网安备12010202000755号