老师 第三小问研发怎么理解,减掉10又是啥意思呢

问题来源:

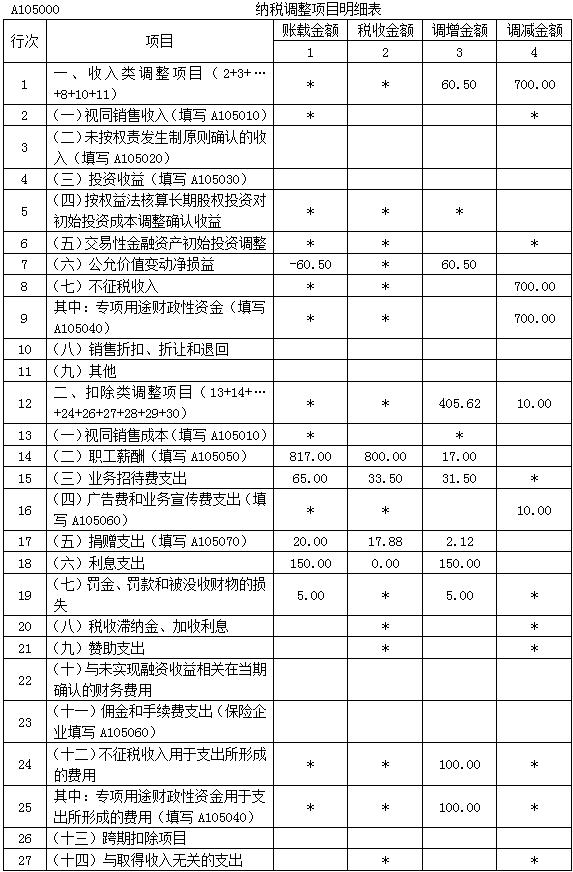

(1)甲公司2022年度利润表中营业收入为6700万元,营业成本为3874万元,税金及附加265.5万元,管理费用1650万元,财务费用280万元,销售费用980万元,资产减值损失491万元,公允价值变动损失60.5万元,营业外收入1400万元,营业外支出350万元。

(2)经检查发现甲公司当年管理费用中有100万元取得的发票不符合税法规定(业务招待费除外)。

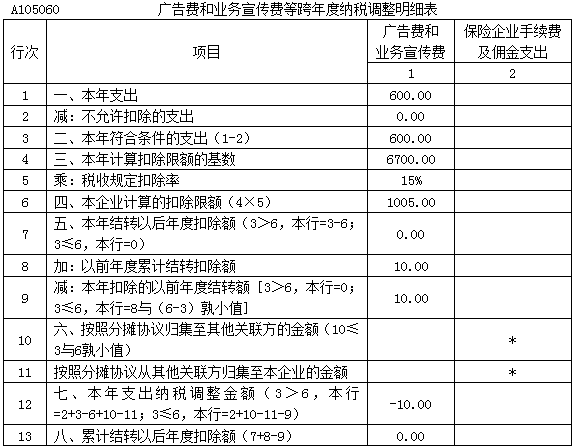

(3)管理费用中业务招待费65万元,财务费用中利息支出150万元(经检查发现该利息支出系向乙公司借款发生,取得乙公司开具的相关发票不符合税法规定),销售费用中有600万元为广告费(另有以前年度未扣除广告费为10万元)。

(4)资产减值损失系计提坏账准备180万元,固定资产减值准备200万元,存货跌价准备111万元。

(5)公允价值变动损失系某交易性金融资产期末公允价值下降。

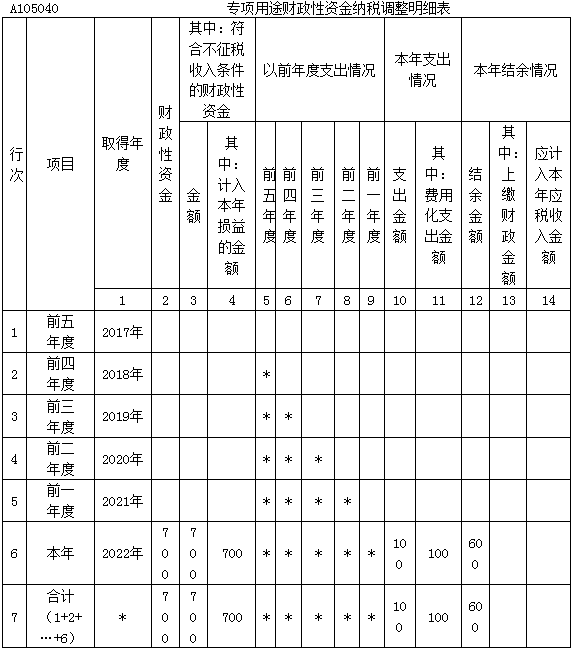

(6)营业外收入中有700万元系当地政府发放的指定专项用途的财政补贴(已列支费用100万元)。

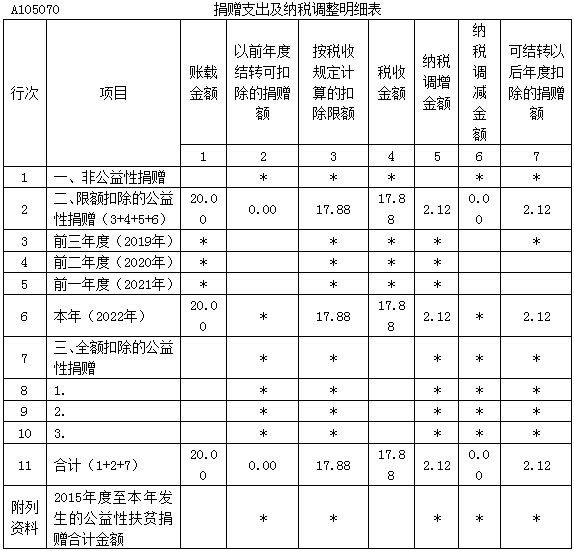

(7)营业外支出中有支付C公司的违约金10万元,有支付行政罚款5万元,有通过当地红十字会对灾区的捐赠款20万元,有达到使用年限集中报废固定资产损失50万元,有未达到预定使用年限提前报废固定资产损失10万元。

(8)已在成本费用中列支的工资薪金650万元,工会经费15万元(已全额上缴并取得专用收据),职工教育经费62万元(已全部使用),职工福利费90万元(实际使用85万元)。

(9)企业研发费用台账中列明当年发生的研究开发费用合计为300万元,其中包括工资薪金35万元(包括在上述650万元工资薪金中),社保费19.25万元,设备租赁费35万元,直接耗用材料费100.5万元,试制产品检验费2.5万元,研发设备检修费6.5万元,固定资产折旧费28.25万元,委托境内外部个人进行研发活动发生费用10万元,研发成果分析费20万元,研发成果评估费33万元,知识产权申请费10万元。

(10)2020年甲公司亏损125万元,2021年所得税汇算清缴未弥补亏损前应纳税所得额为116万元,2021年已弥补2020年亏损116万元,2020年以前没有尚未弥补亏损。

(11)甲公司当年预缴所得税22.35万元。

要求:

调减金额=700(不征税收入)+10(广告费)=710(万元)。

甲公司当年应退所得税=22.35-19.04=3.31(万元)。

(2)汇算清缴期结束后:税务机关发现企业应当取得而未取得发票、其他外部凭证或者取得不合规发票、不合规其他外部凭证并且告知企业的,企业应当自被告知之日起60日内补开、换开符合规定的发票、其他外部凭证。

其中,因对方特殊原因无法补开、换开发票、其他外部凭证的,企业应当按照规定,自被告知之日起60日内提供可以证实其支出真实性的相关资料。

企业在规定的期限未能补开、换开符合规定的发票、其他外部凭证,并且未能按照规定提供相关资料证实其支出真实性的,相应支出不得在发生年度税前扣除。

除税务机关发现并要求在60日内补正的情形外,企业以前年度应当取得而未取得发票、其他外部凭证,且相应支出在该年度没有税前扣除的,在以后年度取得符合规定的发票、其他外部凭证或者按照规定提供可以证实其支出真实性的相关资料,相应支出可以追补至该支出发生年度税前扣除,但追补年限不得超过五年。

马老师

2023-10-15 09:45:21 878人浏览

为您具体讲解如下:

研究开发费用具体范围:

①人员人工费用。

②直接投入费用。

③折旧费用。

④无形资产摊销费用。

⑤新产品设计费、新工艺规程制定费、新药研制的临床试验费、勘探开发技术的现场试验过程中发生的与开展该项活动有关的各类费用。

⑥其他相关费用。指的是与研发活动直接相关的其他费用,如技术图书资料费、资料翻译费、专家咨询费、高新科技研发保险费,研发成果的检索、分析、评议、论证、鉴定、评审、评估、验收费用,知识产权的申请费、注册费、代理费,差旅费、会议费,职工福利费、补充养老保险费、补充医疗保险费。

此类费用(也就是⑥)总额不得超过可加计扣除研发费用总额的10%。全部研发项目的其他相关费用限额=全部研发项目的人员人工等五项费用之和(也就是①~⑤)×10%/(1-10%)

也就是①~⑤就是正常加计扣除,⑥超过限额的部分不能加计扣除。

本题中,其他相关费用实际发生63万元,而限额=(300-10-63)×10%/(1-10%)

【上述式子中10指的是委托研发费,包含在300中,但是不属于上述①~⑤,所以要先减掉;300-10-63也就是①~⑤的费用】,所以37.78万元的部分不能享受加计扣除。

所以可以加计扣除的金额=(300-2-37.78)×100%=260.22(万元)。

【上述式子中2指的是委托研发费10只能按照10×80%=8来加计扣除,所以剩余的2不能加计扣除,要减掉】

您再理解一下哦,如仍有疑问,欢迎您继续提问,祝您考试顺利通关~~

每个努力学习的小天使都会有收获的,加油!相关答疑

-

2024-03-04

-

2023-11-18

-

2023-11-14

-

2023-11-13

-

2021-09-15

您可能感兴趣的税务师试题

- 单选题 某工业企业2018年销售(营业)收入为1800万元,当年实际发生广告费支出350万元;2019年取得销售收入1900万元(不含税,下同),出租房屋取得收入100万元;转让商标所有权取得收入240万元;当年实际发生广告费支出200万元。则该企业在计算2019年企业所得税应纳税所得额时准予扣除的广告费为( )万元。

- 单选题 某工业企业2019年4月1日向非金融企业借款300万元用于建造厂房,年利率为8%,借款期限为12个月。该厂房于2018年开始建造,2019年9月30日完工并办理竣工验收手续。已知同期银行同类贷款年利率为6%,则该企业在计算2019年企业所得税应纳税所得额时准予直接扣除的利息支出为( )万元。

- 单选题 某工业企业2019年全年会计利润为1000万元,当年共发生三笔捐赠支出,分别为:通过公益性社会组织向目标脱贫地区捐赠10万元用于扶贫项目、通过当地市政府向灾区捐赠100万元用于灾后重建、直接向希望小学捐赠30万元。假设当年无其他纳税调整项目,该企业2019年的应纳税所得额为( )万元。

津公网安备12010202000755号

津公网安备12010202000755号