问题来源:

九、公益性捐赠支出税前扣除的审核(掌握)

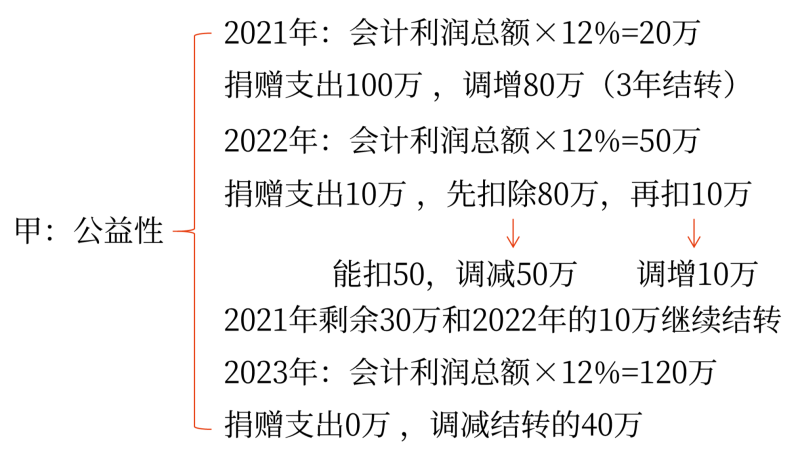

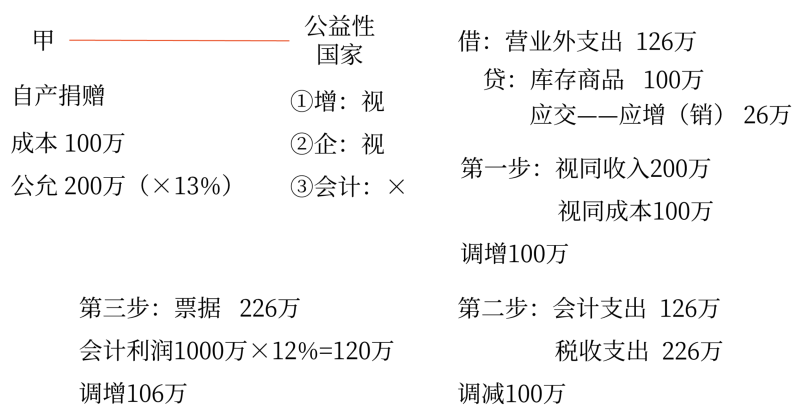

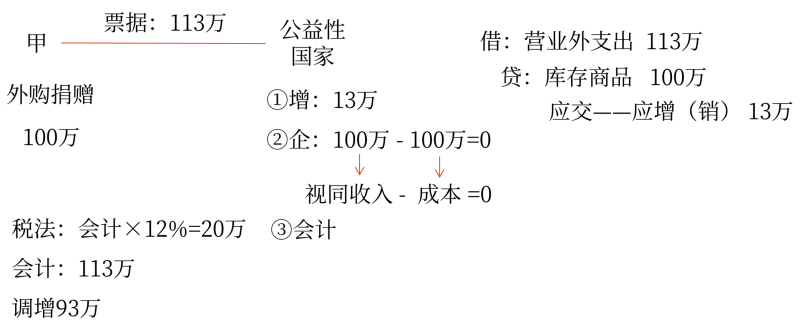

1.企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除。

自2017年1月1日起,对公益性捐赠支出超过年度利润总额12%的部分,准予结转以后3年内在计算应纳税所得额时扣除。企业在对公益性捐赠支出计算扣除时,应先扣除以前年度结转的捐赠支出,再扣除当年发生的捐赠支出。

纳税人直接向受赠人的捐赠,除另有规定外,税前不得扣除,应作纳税调增处理。

2.公益性捐赠是指企业通过公益性社会组织或者县级以上人民政府及其部门,用于规定的慈善活动、公益事业的捐赠。

(1)公益性社会组织:应当依法取得公益性捐赠税前扣除资格。

(2)公益性社会组织、县级以上人民政府及其部门等国家机关在接受捐赠时,应当按照行政管理级次分别使用由财政部或省、自治区、直辖市财政部门监(印)制的公益事业捐赠票据,并加盖本单位的印章。企业或个人将符合条件的公益性捐赠支出进行税前扣除,应当留存相关票据备查。

(3)除另有规定外,公益性社会组织、县级以上人民政府及其部门等国家机关在接受企业或个人捐赠时,按以下原则确认捐赠额:

①接受的货币性资产捐赠,以实际收到的金额确认捐赠额。

②接受的非货币性资产捐赠,以其公允价值确认捐赠额。

a.企业在非货币性资产捐赠过程中发生的运费、保险费、人工费用等相关支出,凡纳入国家机关、公益性社会组织开具的公益捐赠票据记载的数额中的,作为公益性捐赠支出按照规定在税前扣除;上述费用未纳入公益性捐赠票据记载的数额中的,作为企业相关费用按照规定在税前扣除。

b.捐赠方在向公益性社会组织、县级以上人民政府及其部门等国家机关捐赠时,应当提供注明捐赠非货币性资产公允价值的证明;不能提供证明的,接受捐赠方不得向其开具捐赠票据。

3.年度利润总额,是指企业依照国家统一会计制度的规定计算的大于零的数额。

查看完整问题

郑老师

2024-03-04 20:09:35 1885人浏览

哈喽!努力学习的小天使:

是的,您的理解是正确的。应按照调整后正确的利润总额作为基数计算限额。

每个努力学习的小天使都会有收获的,加油!有帮助(10)

答案有问题?

相关答疑

-

2024-09-24

-

2023-11-18

-

2023-11-13

-

2023-11-12

-

2023-11-07

您可能感兴趣的税务师试题

津公网安备12010202000755号

津公网安备12010202000755号