问题来源:

甲公司系增值税一般纳税人,主营业务是设备制造与销售,某税务师事务所接受委托为甲公司提供2021年企业所得税年度纳税申报代理服务。在资料准备和审核过程中发现如下信息资料:

1.甲公司将自产产品移送至境外分支机构用于销售,该批产品成本为100万元,市场不含税公允价值为200万元,甲公司财务人员的账务处理为:

借:发出商品 1000000

贷:库存商品 1000000

2.2021年取得下列收入:销售设备收入4000万元;让渡无形资产使用权收入700万元;销售原材料收入100万元;资产处置收益为50万元;接受捐赠收入11.3万元;债务重组收益10万元。

3.2021年2月1日甲公司与乙中介公司(一般纳税人,具有合法资质)签订了《委托代理销售合同》,合同中约定销售总金额为1000万元(不含税)。甲公司通过银行转账方式支付销售佣金100万元(不含税),取得增值税专用发票,甲公司已在增值税发票综合服务平台进行用途确认。

4.2020年12月30日购买一台不需要安装的机器设备,当日投入使用,取得的增值税专用发票上注明不含税价款为300万元,进项税额为39万元,会计核算时预计该设备的使用年限为10年,按照直线法计提折旧,预计净残值为0,税法处理时甲公司选择在2021年一次性税前扣除。

5.丙公司是甲公司的关联方,根据分摊协议,甲公司将发生的广告费和业务宣传费支出的80%归集至丙公司扣除。甲公司当年实际发生的广告费和业务宣传费为800万元。

要求:根据以上资料,回答下列问题。

(1)根据资料1,该笔业务是否需要视同销售缴纳增值税和企业所得税?在确定应纳税所得额时该笔业务应如何进行纳税调整?

①该笔业务需要视同销售缴纳增值税和企业所得税。

②在确定应纳税所得额时:

A.按照该批产品市场不含税公允价值确认收入,故在利润总额的基础上纳税调增200万元;

B.按照该批产品成本确认成本,故在利润总额的基础上纳税调减100万元;

C.合计纳税调增100万元。

(2)根据资料1和资料2,计算业务招待费税法扣除限额时的“基数”销售(营业)收入金额。

当年税法口径的销售(营业)收入=销售设备收入+让渡无形资产使用权收入+销售原材料收入+视同销售收入=4000+700+100+200=5000(万元)。

(3)根据资料3,作出甲公司支付销售佣金的会计分录;支付的销售佣金是否需要作纳税调整?请说明理由。

①会计分录:

借:销售费用 1000000

应交税费——应交增值税(进项税额) 60000

贷:银行存款 1060000

②支付的销售佣金需要作纳税调整。

③理由:

A.会计扣除金额=100(万元);

B.税法扣除限额=合同金额×5%=1000×5%=50(万元);

C.因为会计扣除金额>税法扣除限额,所以应纳税调增50万元。

(4)根据资料4,甲公司选择将该机器设备一次性税前扣除的做法是否正确?请说明理由;如果正确,进一步说明2021年应如何进行纳税调整?

①甲公司选择将该机器设备一次性税前扣除的做法是正确的。

②理由:企业在2018年1月1日至2023年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。

③纳税调整:

A.会计当年扣除金额=300/10=30(万元);

B.税法准予扣除金额=300(万元);

因此,需要在会计利润总额的基础上纳税调减270万元。

(5)根据资料4,2021年年末机器设备账面价值和计税基础分别为多少万元?二者之间的差异属于什么类型?二者之间的差异是否需要确认递延所得税?如果需要,请作出相关会计分录。

①2021年年末机器设备账面价值=300-300/10=270(万元);

②2021年年末机器设备计税基础=0(万元);

③二者差异:属于应纳税暂时性差异;

④需要确认递延所得税负债=270×25%=67.5(万元);

⑤会计分录:

借:所得税费用 675000

贷:递延所得税负债 675000

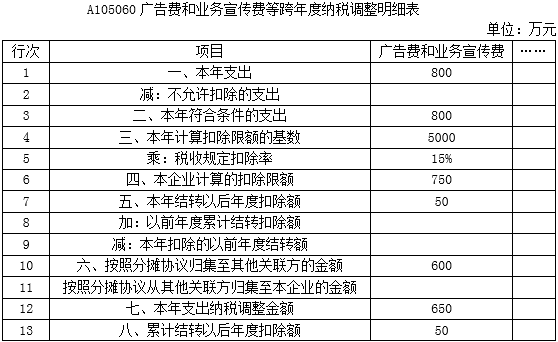

(6)根据资料1、资料2和资料5,分别计算出甲公司2021年可税前扣除的广宣费、可结转以后年度扣除的广宣费和应纳税调整金额。根据资料填报“A105060广告费和业务宣传费等跨年度纳税调整明细表”。

①甲公司2021年可税前扣除的广告费和业务宣传费:

A.会计扣除金额=800(万元);

B.税法扣除限额=5000×15%=750(万元);

C.因为会计扣除金额>税法扣除限额,因此税法准予扣除的金额=税法扣除限额750万元;

D.甲公司2021年可税前扣除广告费和业务宣传费=750-750×80%=150(万元)。

②甲公司2021年可结转以后年度扣除的广告费和业务宣传费=会计扣除金额-税法扣除限额=800-750=50(万元)。

③甲公司2021年纳税调增金额=50+750×80%=650(万元)。

王老师

2022-11-03 18:48:26 2899人浏览

根据资料5,甲公司将发生的广告费和业务宣传费支出的80%归集至丙公司扣除。

可以分摊至丙公司扣除的必须是甲公司扣除限额之内的广宣费,扣除限额是750万元,实际发生800万元,所以,只能税前扣除750万元,所以,分摊至丙公司扣除的广宣费=750*80%=600万元。

每个努力学习的小天使都会有收获的,加油!相关答疑

-

2023-11-18

-

2023-11-08

-

2023-11-07

-

2023-10-04

-

2022-11-13

津公网安备12010202000755号

津公网安备12010202000755号