问题来源:

位于市区的某商贸公司(具有外贸资质)为增值税一般纳税人。某税务师事务所为该商贸公司提供常年税务顾问服务,2021年6月,该商贸公司财务人员就2021年5月发生的如下事项咨询有关税务处理问题:

(1)当月以委托代销方式销售纯净水一批,该批纯净水含税金额113万元,尚未开具发票,月末未收到代销清单,但已收取货款45.2万元。

(2)将一家经营不善的便利店连同所有实物资产、负债和员工劳动力一并打包转让给某个体工商户,取得转让对价100万元。

(3)以融资性售后回租形式融资,作为承租人向出租人出售一台设备,设备公允价值50万元。

(4)向小规模纳税人销售一台使用过的设备(当年购入时按规定不得抵扣且未抵扣进项税额),取得含税金额20.6万元。商贸公司未放弃减税权。

(5)向居民张某租入一商铺用于经营,合同约定每月租金为5万元,租期为12个月,签约后已在本月一次性支付全额租金。

(6)当月向客户发行储值卡3000张,取得货币资金300万元。当月客户使用储值卡购买电器,确认不含税收入100万元。

(7)从境内某服装生产企业购入一批服装,增值税专用发票上注明的价款和税金分别为50万元、6.5万元,当月该批服装全部出口,出口离岸价格为100万元。

(8)当月申报抵扣的进项税额合计15万元(不含出口服装对应的部分),其中包含:由于管理不善导致丢失一批食品,进项税额为3万元;外购用于公司周年庆典促销的样品,进项税额为4万元;外购用于发放给员工的手机,进项税额为2万元。

其他有关资料:服装的出口退税率为13%。

请代税务师回答以下问题:

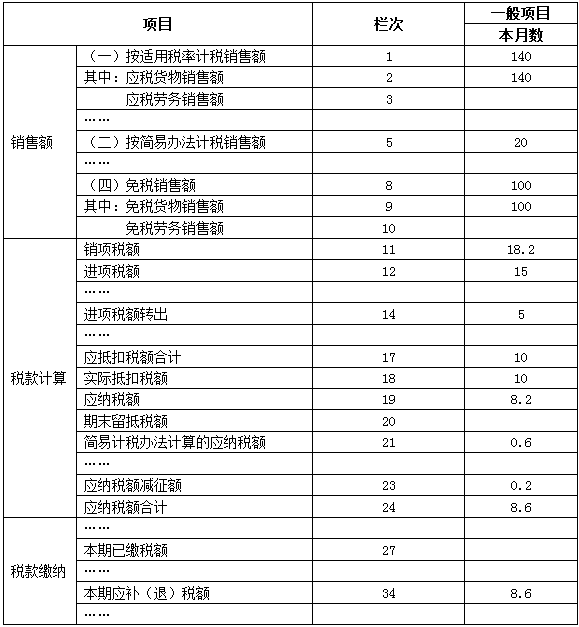

该商贸公司5月份实际应缴纳的增值税=18.2-10+0.4=8.6(万元)。

王老师

2021-11-10 06:01:50 3341人浏览

您说的规定适用于企业所得税收入确认,本题的第一问计算的是增值税销项税额。

委托其他纳税人代销货物,增值税纳税义务发生时间为收到代销清单或收到全部或部分货款的当天,未收到代销清单及货款的,为发出货物满180天的当天。本题收到货款45.2万元,所以发生了增值税的纳税义务。

每个努力学习的小天使都会有收获的,加油!相关答疑

-

2024-09-24

-

2024-09-23

-

2024-09-13

-

2021-11-04

-

2021-07-27

您可能感兴趣的税务师试题

津公网安备12010202000755号

津公网安备12010202000755号