问题来源:

甲公司为增值税一般纳税人,主要提供餐饮、住宿服务,符合增值税加计抵减的相关条件。2023年9月发生的相关业务如下:

(1)采购鱼、虾等水产品,取得增值税专用发票上注明金额20万元;从农业生产者手中收购一批玉米用于制作现榨玉米汁,取得农产品销售发票注明金额10万元;进口一批食用橄榄油,关税完税价格为15万元,已取得海关进口增值税专用缴款书。

(2)五名管理人员去A市出差,取得注明身份信息的航空运输电子客票行程单,注明票价10000元、燃油附加费900元;支付桥、闸通行费,取得通行费发票注明金额1.05万元。

(3)因业务发展需要,购入一间商铺取得增值税专用发票注明金额300万元、税额15万元。请乙设计公司设计师王某为该商铺进行室内设计,取得乙公司开具的增值税专用发票注明金额10万元。

(4)因管理不善导致上月从一般纳税人处购入的一批洗漱用品丢失,账面成本为2万元,上月已抵扣进项税额。

(5)提供餐饮、住宿服务取得含税收入412万元(其中含单用途商业预付卡持卡人持卡消费的20万元);接受单用途商业预付卡的持卡人充值金额30万元。

(6)转让两年前购置的闲置桌椅,取得含税收入5万元;将本公司自有的一栋办公楼转让,取得含税转让收入5000万元,该办公楼于2014年购入,购房发票注明该办公楼购入原价为3000万元。

(7)将宾馆外墙广告位出租,预收一年含税租金20万元,该宾馆为2017年购入。

(其他相关资料:上述增值税专用发票,均从一般纳税人处取得;取得合法票据的进项税额均在当月申报抵扣;关税税率为20%;该公司转让办公楼选择简易计税方法计税)

问题:

(1)采购鱼、虾等水产品,取得增值税专用发票上注明金额20万元;从农业生产者手中收购一批玉米用于制作现榨玉米汁,取得农产品销售发票注明金额10万元;进口一批食用橄榄油,关税完税价格为15万元,已取得海关进口增值税专用缴款书。

(2)五名管理人员去A市出差,取得注明身份信息的航空运输电子客票行程单,注明票价10000元、燃油附加费900元;支付桥、闸通行费,取得通行费发票注明金额1.05万元。

(3)因业务发展需要,购入一间商铺取得增值税专用发票注明金额300万元、税额15万元。请乙设计公司设计师王某为该商铺进行室内设计,取得乙公司开具的增值税专用发票注明金额10万元。

(4)因管理不善导致上月从一般纳税人处购入的一批洗漱用品丢失,账面成本为2万元,上月已抵扣进项税额。

(5)提供餐饮、住宿服务取得含税收入412万元(其中含单用途商业预付卡持卡人持卡消费的20万元);接受单用途商业预付卡的持卡人充值金额30万元。

(6)转让两年前购置的闲置桌椅,取得含税收入5万元;将本公司自有的一栋办公楼转让,取得含税转让收入5000万元,该办公楼于2014年购入,购房发票注明该办公楼购入原价为3000万元。

(7)将宾馆外墙广告位出租,预收一年含税租金20万元,该宾馆为2017年购入。

(其他相关资料:上述增值税专用发票,均从一般纳税人处取得;取得合法票据的进项税额均在当月申报抵扣;关税税率为20%;该公司转让办公楼选择简易计税方法计税)

问题:

(1)简述甲公司加计抵减的比例及享受加计抵减政策应满足的条件。

自2023年1月1日至2023年12月31日,允许生活性服务业纳税人按照当期可抵扣进项税额加计10%抵减应纳税额。

生活性服务业纳税人,是指提供生活服务取得的销售额占全部销售额的比重超过50%的纳税人。

生活性服务业纳税人,是指提供生活服务取得的销售额占全部销售额的比重超过50%的纳税人。

(2)根据上述资料,逐项业务计算进项税额、进项税额转出金额、当期实际可以抵扣的进项税额。

业务(1):可以抵扣的进项税=20×9%+10×9%+15×(1+20%)×9%=4.32(万元)。

业务(2):可以抵扣的进项税=(10000+900)÷(1+9%)×9%÷10000+1.05÷(1+5%)×5%=0.14(万元)。

业务(3):可以抵扣的进项税=15+10×6%=15.6(万元)。

业务(4):转出进项税额=2×13%=0.26(万元)。

当期实际可以抵扣的进项税额=4.32+0.14+15.6-0.26=19.8(万元)。

业务(2):可以抵扣的进项税=(10000+900)÷(1+9%)×9%÷10000+1.05÷(1+5%)×5%=0.14(万元)。

业务(3):可以抵扣的进项税=15+10×6%=15.6(万元)。

业务(4):转出进项税额=2×13%=0.26(万元)。

当期实际可以抵扣的进项税额=4.32+0.14+15.6-0.26=19.8(万元)。

(3)业务(7)中出租广告位按照哪个税目缴纳增值税?增值税的纳税义务发生时间是什么时候?

将建筑物、构筑物等不动产或者飞机、车辆等有形动产的广告位出租给其他单位或者个人用于发布广告,按照“现代服务——租赁服务”缴纳增值税。

纳税人提供租赁服务采取预收款方式的,增值税纳税义务发生时间为收到预收款的当天,即2023年9月。

纳税人提供租赁服务采取预收款方式的,增值税纳税义务发生时间为收到预收款的当天,即2023年9月。

(4)计算甲公司当月增值税应纳税额。

接受单用途商业预付卡的持卡人充值,不征收增值税。

甲公司当月增值税应纳税额=412÷(1+6%)×6%+5÷(1+13%)×13%+20÷(1+9%)×9%-19.8-19.8×10%+(5000-3000)÷(1+5%)×5%=99.01(万元)。

甲公司当月增值税应纳税额=412÷(1+6%)×6%+5÷(1+13%)×13%+20÷(1+9%)×9%-19.8-19.8×10%+(5000-3000)÷(1+5%)×5%=99.01(万元)。

(5)根据上述资料,填写下列纳税申报表。

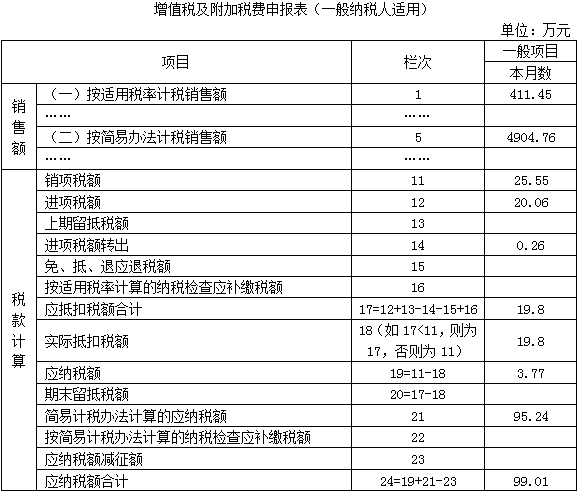

说明:(1)适用加计抵减政策的纳税人,第19栏“一般项目”列“本月数”=第11栏“销项税额”“一般项目”列“本月数”-第18栏“实际抵扣税额”“一般项目”列“本月数”-“实际抵减额”=25.55-19.8-19.8×10%=3.77。

(2)第5栏“按简易办法计税销售额”:填写纳税人本期按简易计税方法计算增值税的销售额。营业税改征增值税的纳税人,服务、不动产和无形资产有扣除项目的,本栏应填写扣除之前的不含税销售额=5000-(5000-3000)÷(1+5%)×5%=4904.76。

查看完整问题

小臧老师

2023-11-07 13:52:36 425人浏览

尊敬的学员,您好:

学员注意,您说的不征税的,是充值的时候,现在收到的是预收资金,所以不征收增值税,但是现在已经实际发生增值税的业务了,所以要交税的,就是正常的买卖行为了,所以20万正常计税的;

这20万在当初充值的时候是不交税的,您再理解下~~

您再理解一下,如有其他疑问欢迎继续交流,加油!有帮助(3)

答案有问题?

相关答疑

-

2024-09-24

-

2024-09-23

-

2023-11-17

-

2023-11-17

-

2023-11-16

津公网安备12010202000755号

津公网安备12010202000755号