问题来源:

习题六

(1)2022年发生的有关交易和事项中,会计处理与税收处理存在差别的有:

①1月开始计提折旧的一项固定资产,成本为1000万元,使用年限为10年,净残值为0,会计处理按双倍余额递减法计提折旧,税法按直线法计提折旧,假定税收法规规定的使用年限及净残值与会计规定相同。

②向关联企业捐赠现金200万元。

③当年度发生研究开发支出500万元,支出不符合资本化条件。

④违反环保规定应支付罚款200万元。

⑤期末对持有的存货计提了50万元的跌价准备。

⑥期末持有的交易性金融资产成本为500万元,公允价值为800万元。

(2)2022年度应交所得税的计算:

①固定资产会计上按双倍余额递减法计提折旧200万元,而税法规定按直线法计提折旧100万元,产生暂时性差异,当期应调增应纳税所得额100万元。

②向关联企业捐赠现金200万元,税法规定不能税前扣除,当期应调增应纳税所得额200万元。

③当年度发生研究开发支出500万元,支出不符合资本化条件,这一支出按税法规定可加计100%扣除,当期应调减应纳税所得额500万元。

④违反环保规定应支付罚款200万元,按税法规定不能税前扣除,当期应调增应纳税所得额200万元。

⑤期末对持有的存货计提了50万元的跌价准备,税法规定不能税前扣除,当期应调增应纳税所得额50万元,同时形成暂时性差异。

⑥期末持有的交易性金融资产成本为500万元,公允价值为800万元,会计上确定的公允价值变动收益,税法上不认可,当期应调减应纳税所得额300万元,同时形成暂时性差异。

因此,2022年度应纳所得税的计算如下:

2022年度应纳税所得额=2125+100+200-500×100%+200+50-300=1875(万元)

2022年度应纳所得税=1875×25%=468.75(万元)

(3)2022年度递延所得税的计算:

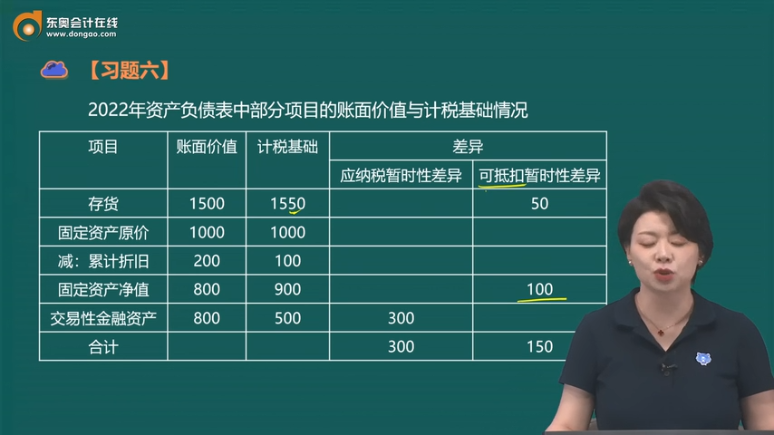

该企业2022年资产负债表中部分项目的账面价值与计税基础情况如表所示:

2022年资产负债表中部分项目的账面价值与计税基础情况

项目 | 账面价值 | 计税基础 | 差异 | |

应纳税暂时性差异 | 可抵扣暂时性差异 | |||

存货 | 1500 | 1550 | 50 | |

固定资产原价 | 1000 | 1000 | ||

减:累计折旧 | 200 | 100 | ||

固定资产净值 | 800 | 900 | 100 | |

交易性金融资产 | 800 | 500 | 300 | |

合计 | 300 | 150 | ||

递延所得税资产=150×25%=37.5(万元)

递延所得税负债=300×25%=75(万元)

递延所得税=(期末递延所得税负债-期初递延所得税负债)-(期末递延所得税资产-期初递延所得税资产)=(75-0)-(37.5-0)=37.5(万元)

(4)利润表中所得税费用的计算:

所得税费用=当期应交所得税+递延所得税=468.75+37.5=506.25(万元)

借:所得税费用 5062500

递延所得税资产 375000

贷:应交税费——应交所得税 4687500

递延所得税负债 750000

查看完整问题

马老师

2023-11-01 19:02:09 2378人浏览

尊敬的学员,您好:

可抵扣暂时性差异是指在确定未来收回资产或清偿负债期间的应纳税所得额时,将导致产生可抵扣金额的暂时性差异。可以简单理解为税会差异使得现在要多缴税,等到以后期间要少缴税的情况。比如企业计提的资产减值准备,税法上不承认,不能税前扣除,当期就要纳税调增。而在实际发生损失时税法规定可以税前扣除,而会计上之前期间已经通过减值准备科目扣减了,此时就纳税调减,这就是可抵扣暂时性差异。

应纳税暂时性差异是指在确定未来收回资产或清偿负债期间的应纳税所得额时,将导致产生应税金额的暂时性差异。可以简单理解为税会差异使得现在少缴税,等到以后期间要多缴税的情况。比如:企业确定的公允价值变动收益,税法上也不承认,不确认应税收入,当期要纳税调减;而实际转让时,取得了这个收益,税法上就要确认应税收入,由于会计上以前期间已经确认了,当期不再确认,所以此时要纳税调增。这就是应纳税暂时性差异。

有帮助(4)

答案有问题?

相关答疑

-

2023-11-18

-

2023-11-18

-

2023-11-15

-

2020-11-01

-

2019-11-06

津公网安备12010202000755号

津公网安备12010202000755号