问题来源:

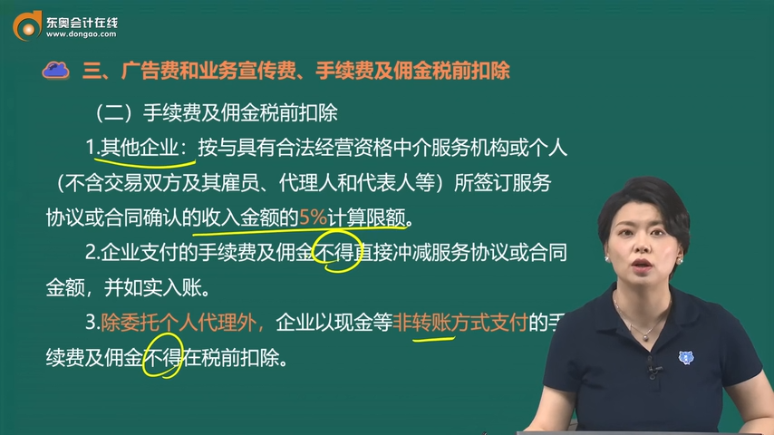

(二)手续费及佣金税前扣除

1.其他企业:按与具有合法经营资格中介服务机构或个人(不含交易双方及其雇员、代理人和代表人等)所签订服务协议或合同确认的收入金额的5%计算限额。

2.企业支付的手续费及佣金不得直接冲减服务协议或合同金额,并如实入账。

3.除委托个人代理外,企业以现金等非转账方式支付的手续费及佣金不得在税前扣除。

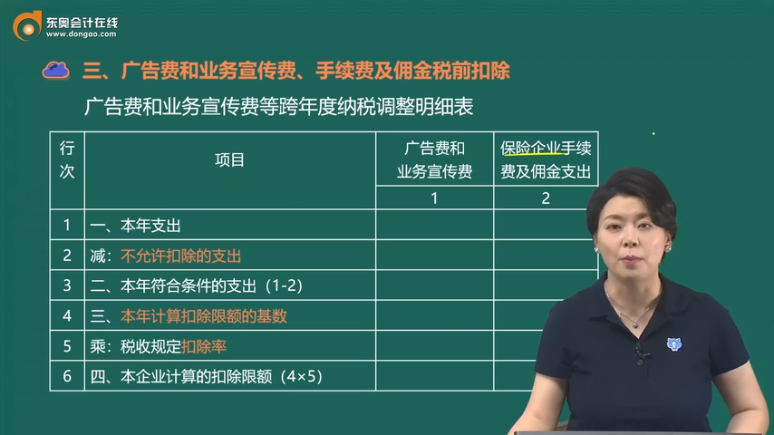

广告费和业务宣传费等跨年度纳税调整明细表

行次 | 项目 | 广告费和 业务宣传费 | 保险企业手续费及佣金支出 |

1 | 2 | ||

1 | 一、本年支出 | ||

2 | 减:不允许扣除的支出 | ||

3 | 二、本年符合条件的支出(1-2) | ||

4 | 三、本年计算扣除限额的基数 | ||

5 | 乘:税收规定扣除率 | ||

6 | 四、本企业计算的扣除限额(4×5) | ||

7 | 五、本年结转以后年度扣除额(3>6,本行=3-6;3≤6,本行=0) | ||

8 | 加:以前年度累计结转扣除额 | ||

9 | 减:本年扣除的以前年度结转额[3>6,本行=0;3≤6,本行=8与(6-3)孰小值] | ||

10 | 六、按照分摊协议归集至其他关联方的金额(10≤3与6孰小值) | * | |

11 | 按照分摊协议从其他关联方归集至本企业的金额 | * | |

12 | 七、本年支出纳税调整金额(3>6,本行=2+3-6+10-11;3≤6,本行=2+10-11-9) | ||

13 | 八、累计结转以后年度扣除额(7+8-9) |

广告费

查看完整问题

小臧老师

2023-11-05 13:41:46 694人浏览

尊敬的学员,您好:

看主体,主体是保险企业,就是18%,其他企业就是5%;

具体规定:

①对于保险企业,自2019年1月1日起,保险企业发生与其经营活动有关的手续费及佣金支出,不超过当年全部保费收入扣除退保金等后余额的18%(含本数)的部分,在计算应纳税所得额时准予扣除;超过部分,允许结转以后年度扣除。

保险企业发生的手续费及佣金支出税前扣除的其他事项继续按原相关规定处理。

②对于其他企业,按与具有合法经营资格中介服务机构或个人(不含交易双方及其雇员、代理人和代表人等)所签订服务协议或合同确认的收入金额的5%计算限额。

您再理解下~~

您再理解一下,如有其他疑问欢迎继续交流,加油!有帮助(9)

答案有问题?

相关答疑

-

2024-09-24

-

2024-09-23

-

2023-11-18

-

2023-11-18

-

2023-11-15

津公网安备12010202000755号

津公网安备12010202000755号