个人股票期权如何缴税

老师,个人股票期权,增值税、企业所得税、个人所得税;分别怎么处理,哪些税要考虑上市与非上市、居民企业和非居民企业,麻烦老师帮我梳理一下,感觉自己都记混了

问题来源:

第五章 所得税纳税申报与纳税审核

十、个人所得税

(一)综合所得

1.综合所得应纳税所得额=每一纳税年度的收入额-费用60000元-专项扣除-专项附加扣除-依法确定的其他扣除

2.专项附加扣除

七个项目:子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人、3岁以下婴幼儿照护等支出。

【3岁以下婴幼儿照护支出】(新增)

3岁以下婴幼儿照护个人所得税专项附加扣除自2022年1月1日起实施。

纳税人照护3岁以下婴幼儿子女的相关支出,按照每个婴幼儿每月1000元的标准定额扣除。

父母可以选择由其中一方按扣除标准的100%扣除,也可以选择由双方分别按扣除标准的50%扣除,具体扣除方式在一个纳税年度内不能变更。

3.居民个人预扣预缴办法

(1)扣缴义务人向居民个人支付工资、薪金所得时,应当按照累计预扣法计算预扣税款,并按月办理全员全额扣缴申报。

(2)扣缴义务人向保险营销员、证券经纪人支付佣金时,应按照累计预扣法计算预扣税款。

(3)扣缴义务人向居民个人支付劳务报酬所得、稿酬所得、特许权使用费所得,按次或者按月预扣预缴个人所得税。

4.居民个人全年一次性奖金应纳税额的计算

(1)居民个人取得全年一次性奖金,在2023年12月31日前,可以选择不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照按月换算后的综合所得税率表(月度税率表),确定适用税率和速算扣除数,单独计算纳税。

计算公式为:

应纳税额=全年一次性奖金收入×适用税率-速算扣除数

(2)居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

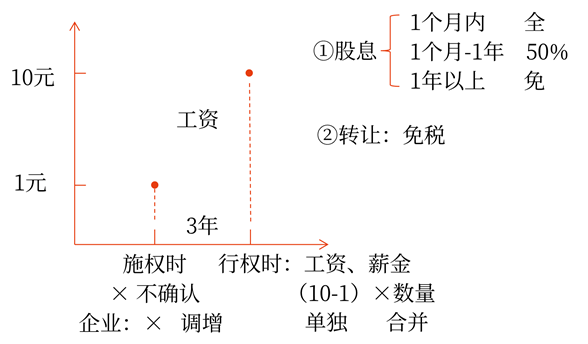

5.个人股票期权所得征收个人所得税的方法

![]() 手写板

手写板

![]()

汪老师

2022-10-26 14:07:54 721人浏览

您应该是将与“股”相关的内容混淆了,老师给您整体梳理一下:

一、与“股”相关的税种主要有增值税(城建税及附加随着增值税的缴纳而缴纳)、企业所得税、个人所得税:

1.基本规定

环节 | 增值税 | 企业所得税 | 个人所得税 |

购进 | √ | × | × |

持有 | × | √ | √ |

转让 | √ | √ | √ |

2.具体规定

(1)购进环节(针对买方)

环节 | 增值税 | 企业 所得税 | 个人 所得税 |

购进 | (1)购进上市公司的股票,会产生进项税额=对方转让股票的销项税额或应纳增值税 (2)购进非上市公司的股权,不涉及增值税(对方转让股权不属于增值税征税范围) | × | × |

(2)持有环节—股息红利所得

①增值税:金融商品持有期间(含到期)取得的非保本收益,不征收增值税。

②企业所得税:根据投资方身份和被投资方是否上市来判定(此时需要区分居民企业和非居民企业)。

被投资方 投资方 | 未上市居民企业 | 上市居民企业持股时间不足12个月 | 上市居民企业持股时间超过12个月 |

居民企业 | 免 | 征 | 免 |

有机构、场所,有实际联系,非居民企业 | 免 | 征 | 免 |

未设机构、场所,以及虽设机构、场所但没有实际联系,非居民企业 | 征 | ||

③个人所得税:根据持股期限和被投资方是否上市来判定。

持股类型 | 股息红利所得的税务处理 |

持有上市公司股票以及全国中小企业股份转让系统挂牌公司股票 | 持股期限≤1个月,全额计入应纳税所得额 |

1个月<持股期限≤1年,暂减按50%计入应纳税所得额 | |

持股期限>1年,暂免征收个人所得税 | |

持有非上市公司股权 | 全额计入应纳税所得额 |

(3)转让环节

转让项目 | 增值税 | 企业所得税 | 个人所得税 | |

上市股票 | 正常流通 | 按照“金融商品转让”交税 【提示】个人从事金融商品转让免征增值税 | 属于“财产转让所得”,交税 | (1)转让境内上市公司的股票,免税 (2)转让境外的交税 |

限售股 | 属于“财产转让所得”,个人转让限售股&企业转让代个人持有的限售股: 应纳税所得额=限售股转让收入-(限售股原值+合理税费) 【提示】未能提供完整、真实的原值凭证,不能准确计算该限售股原值的,一律按转让收入的15%核定原值和合理税费 应纳企税=应纳税所得额×25% 应纳个税=应纳税所得额×20% | |||

非上市股权 | 不征 | 属于“财产转让所得”,交税 | ||

二、企业和个人与“股”转让相关的增值税政策辨析

纳税主体 | 转让非上市公司(不含非法人企业)股权 | 转让上市公司股票 | 转让限售股 |

个人 | 不征增值税 | 免征增值税 | 免征增值税 |

企业 | 不征增值税 | 按金融商品转让征收增值税 | 只就卖出价与“特殊”买入价间的差额按金融商品转让征税 |

相关答疑

-

2024-09-24

-

2024-09-23

-

2023-11-15

-

2023-11-09

-

2023-11-07

您可能感兴趣的税务师试题

津公网安备12010202000755号

津公网安备12010202000755号