问题来源:

刘老师

2023-11-12 09:48:48 347人浏览

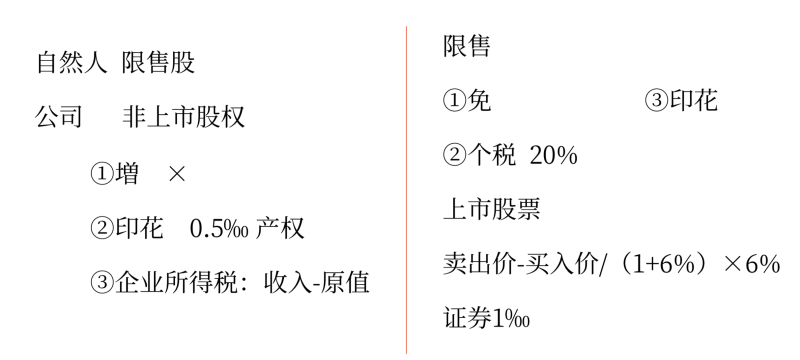

知识点,二者对比:

行为 | 取得的价款划分 | 存在差别原因 |

撤回或 减少投资 | 投资收回 | 对于被投资企业来说,需要减少注册资本,按照减资比例分配累计未分配利润和累计盈余公积,这个环节就相当于实际分配了股息,需要确认股息所得 |

相当于被投资企业累计未分配利润和累计盈余公积按减少实收资本比例计算的部分确认为股息所得(通常免税) | ||

投资资产转让所得=实际收到的转让价款-投资成本-股息红利 | ||

股权转让 | 取得股权所发生的成本 | 对于被投资企业来说,只是换了一个股东,被投资企业的注册资本及累计未分配利润和累计盈余公积等没有影响,并未进行股息分配,所以不得扣减被投资企业未分配利润等股东留存收益中按该项股权所可能分配的金额 |

股权转让所得=股权转让收入-取得股权所发生的成本 |

举例1:

A 公司(居民企业)2016 年7 月以1000 万元投资M 公司(居民企业),取得M 公司30% 的股份。2022 年7 月经股东会批准,A 公司将其持有的30% 股份撤资,撤资时M 公司累计未分配利润为3000 万元,A 公司撤资分得银行存款2000 万元。则A 公司分得的2000 万元中:

1000 万元为投资资本的收回(原投资就是1000 万元);

3000×30%=900(万元),确认为股息所得,属于符合条件的居民企业之间的股息,免征企业所得税;

2000-1000-900=100(万元),剩余部分100 万元确认为股权转让所得缴纳企业所得税。

举例2:A 公司(居民企业)2016 年7 月以1000 万元投资M 公司(居民企业),取得M 公司30% 的股份。2022 年7 A 公司将其持有的30% 股份转让给B公司,取得所得2000万元。转让时,M 公司累计未分配利润为3000 万元。

则A公司转让所得为2000-1000=1000(万元)。3000×30%=900(万元)不能从转让所得中扣除。

相关答疑

-

2024-09-24

-

2024-09-23

-

2023-11-16

-

2023-11-14

-

2023-11-13

津公网安备12010202000755号

津公网安备12010202000755号