问题来源:

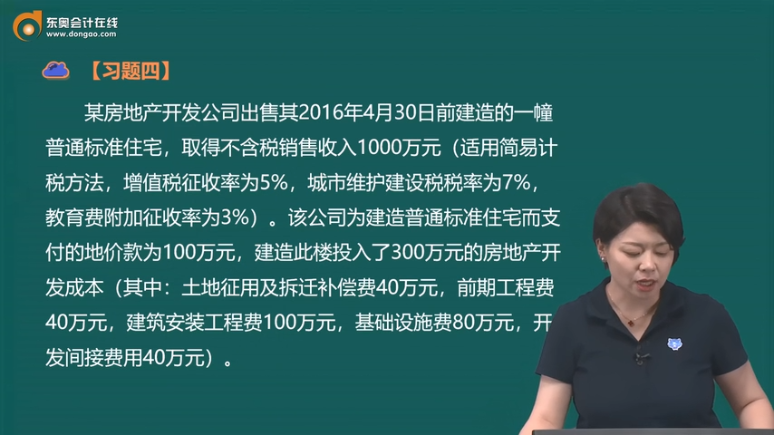

习题四

由于该房地产开发公司同时建造别墅等住宅,对该普通标准住宅所用的银行贷款利息支出无法分摊,该地规定房地产开发费用的计提比例为10%,则其应纳税额计算如下:

(1)确定转让房地产的收入为1000万元。

(2)确定转让房地产的扣除项目金额:

①取得土地使用权所支付的地价款100万元;

②房地产开发成本300万元;

③房地产开发费用:(100+300)×10%=40(万元);

④转让房地产应纳增值税:1000×5%=50(万元);

与转让房地产有关的税金为:

城市维护建设税:50×7%=3.5(万元);

教育费附加:50×3%=1.5(万元);

⑤从事房地产开发的加计扣除金额为:

(100+300)×20%=80(万元);

⑥转让房地产的扣除项目金额为:100+300+40+3.5+1.5+80=525(万元)。

(3)转让房地产的增值额为:1000-525=475(万元)。

(4)增值额与扣除项目金额的比率为:475÷525=90.48%。

应纳土地增值税税额:475×40%-525×5%=163.75(万元)。

填报《土地增值税纳税申报表(二)(从事房地产开发的纳税人适用)》。

查看完整问题

王老师

2023-11-14 17:16:29 493人浏览

哈喽!努力学习的小天使:

开发间接费用属于开发成本,不属于开发费用。

是作为开发成本扣除的,不能分摊利息支出或不能提供金融机构证明,可扣除的开发费用=(取得土地使用权所支付的金额+房地产开发成本)×10%以内。

每个努力学习的小天使都会有收获的,加油!有帮助(8)

答案有问题?

相关答疑

-

2023-11-18

-

2023-11-05

-

2023-11-02

-

2022-11-04

-

2020-10-12

您可能感兴趣的税务师试题

津公网安备12010202000755号

津公网安备12010202000755号