问题来源:

审理机构 | (1)省以下各级税务局设立重大税务案件审理委员会(以下简称“审理委员会”),审理重大税务案件 (2)审理委员会由主任、副主任和成员单位组成,实行主任负责制 (3)审理委员会主任由税务局局长担任,副主任由税务局其他领导担任 (4)审理委员会下设办公室,办公室设在政策法规部门,办公室主任由政策法规部门负责人兼任 | |

职责 | 稽查局 | 提交重大税务案件证据材料、拟作税务处理处罚意见、举行听证 |

审理委员会 | 成员单位根据部门职责参加案件审理,提出审理意见 | |

回避 | (1)审理参与人员的回避,由其所在部门的负责人决定 (2)审理委员会成员单位负责人的回避,由审理委员会主任或其授权的副主任决定 | |

提请 | 稽查局应当在内部审理程序终结后5日内,将重大税务案件提请审理委员会审理 | |

书面审理 | (1)审理委员会办公室自批准受理重大税务案件之日起5日内,将重大税务案件审理提请书及必要的案件材料分送审理委员会成员单位 (2)审理委员会成员单位自收到审理委员会办公室分送的案件材料之日起10日内,提出书面审理意见送审理委员会办公室 (3)审理委员会成员单位书面审理意见一致,或者经审理委员会办公室协调后达成一致意见的,由审理委员会办公室起草审理意见书,报审理委员会主任批准 | |

会议审理 | (1)审理委员会成员单位书面审理意见存在较大分歧,经审理委员会办公室协调仍不能达成一致意见的,由审理委员会办公室向审理委员会主任或其授权的副主任报告,提请审理委员会会议审理 (2)成员单位应当派员参加会议,2/3以上成员单位到会方可开会 (3)审理委员会会议由审理委员会主任或其授权的副主任主持(4)审理委员会办公室根据会议审理情况制作审理纪要和审理意见书 (5)审理纪要由审理委员会主任或其授权的副主任签发;审理意见书由审理委员会主任签发(注意2个文件签发主体不同) | |

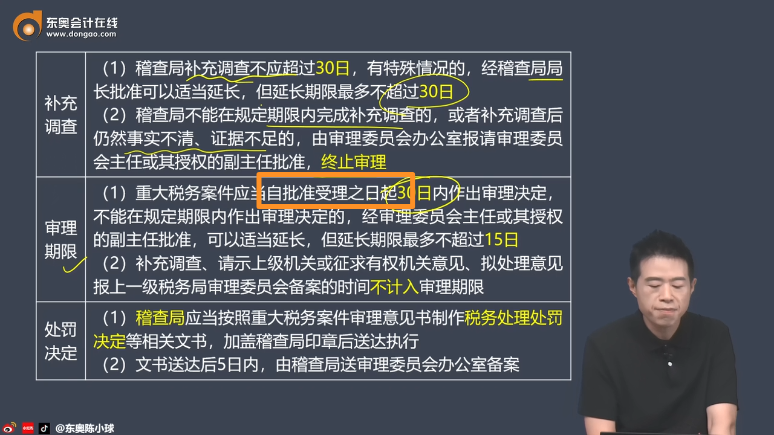

补充调查 | (1)稽查局补充调查不应超过30日,有特殊情况的,经稽查局局长批准可以适当延长,但延长期限最多不超过30日 (2)稽查局不能在规定期限内完成补充调查的,或者补充调查后仍然事实不清、证据不足的,由审理委员会办公室报请审理委员会主任或其授权的副主任批准,终止审理 | |

审理期限 | (1)重大税务案件应当自批准受理之日起30日内作出审理决定,不能在规定期限内作出审理决定的,经审理委员会主任或其授权的副主任批准,可以适当延长,但延长期限最多不超过15日 (2)补充调查、请示上级机关或征求有权机关意见、拟处理意见报上一级税务局审理委员会备案的时间不计入审理期限 | |

处罚决定 | (1)稽查局应当按照重大税务案件审理意见书制作税务处理处罚决定等相关文书,加盖稽查局印章后送达执行 (2)文书送达后5日内,由稽查局送审理委员会办公室备案 | |

查看完整问题

邓老师

2024-10-12 14:52:04 147人浏览

哈喽!努力学习的小天使:

自批准受理之日通常指的是重大税务案件被审理委员会正式接受并开始审理的日期。在这个环节之前,案件可能已经经过了稽查局的调查和初步审查,并决定提交给审理委员会进行进一步的审理。从这一天开始,审理委员会将按照规定的程序对案件进行审理,并在规定的期限内作出审理决定。

希望可以帮助到您O(∩_∩)O~有帮助(1)

答案有问题?

相关答疑

-

2024-12-09

-

2024-10-23

-

2024-10-16

-

2024-10-16

-

2021-09-27

您可能感兴趣的税务师试题

津公网安备12010202000755号

津公网安备12010202000755号