问题来源:

甲公司为一家制衣公司,2012年计划销售增长率为25%,该增长率超出公司正常的增长水平较多,为了预测融资需求,安排超常增长所需资金,财务经理请你协助安排有关的财务分析工作,该项分析需要依据管理用财务报表进行,相关资料如下:

资料一:

最近2年传统的简要资产负债表

单位:万元

|

项目 |

2010年年末 |

2011年年末 |

项目 |

2010年年末 |

2011年年末 |

|

货币资金 |

45 |

25 |

短期借款 |

45 |

67.5 |

|

应收票据及应收账款 |

115 |

145 |

应付票据及应付账款 |

90 |

110 |

|

存货 |

85 |

150 |

其他应付款 |

22.5 |

25 |

|

预付账款 |

15 |

17.5 |

长期借款 |

60 |

50 |

|

固定资产净值 |

195 |

182.5 |

股东权益 |

237.5 |

267.5 |

|

资产总计 |

455 |

520 |

负债及股东权益 |

455 |

520 |

除银行借款外,其他资产负债表项目均为经营性质。

资料二:

最近2年传统的简要利润表

单位:万元

|

项目 |

2010年 |

2011年 |

|

营业收入 |

675 |

800 |

|

减:营业成本 |

510 |

607.5 |

|

销售费用及管理费用 |

82.5 |

100 |

|

财务费用 |

10 |

12.5 |

|

利润总额 |

72.5 |

80 |

|

所得税费用 |

22.5 |

25 |

|

净利润 |

50 |

55 |

|

其中:股利 |

37.5 |

25 |

|

留存收益 |

12.5 |

30 |

经营损益所得税和金融损益所得税根据当年实际负担的平均所得税税率进行分摊。

要求:

(1)编制管理用资产负债表。

管理用资产负债表

单位:万元

|

净经营资产 |

2010年 年末 |

2011年 年末 |

净负债及 股东权益 |

2010年 年末 |

2011年 年末 |

|

经营营运资本 |

|

|

短期借款 |

|

|

|

固定资产净值 |

|

|

长期借款 |

|

|

|

|

|

|

净负债合计 |

|

|

|

|

|

|

股东权益 |

|

|

|

净经营资产总计 |

|

|

净负债及股东权益总计 |

|

|

管理用资产负债表

单位:万元

|

净经营资产 |

2010年 年末 |

2011年 年末 |

净负债及 股东权益 |

2010年 年末 |

2011年 年末 |

|

经营营运资本 |

147.5 |

202.5 |

短期借款 |

45 |

67.5 |

|

固定资产净值 |

195 |

182.5 |

长期借款 |

60 |

50 |

|

|

|

|

净负债合计 |

105 |

117.5 |

|

|

|

|

股东权益 |

237.5 |

267.5 |

|

净经营资产总计 |

342.5 |

385 |

净负债及股 东权益总计 |

342.5 |

385 |

(2)编制管理用利润表。

管理用利润表

单位:万元

|

项目 |

2010年 |

2011年 |

|

经营损益: |

|

|

|

一、营业收入 |

|

|

|

-营业成本 |

|

|

|

-销售费用和管理费用 |

|

|

|

二、税前经营利润 |

|

|

|

-经营利润所得税 |

|

|

|

三、税后经营净利润 |

|

|

|

金融损益: |

|

|

|

四、利息费用 |

|

|

|

-利息费用所得税 |

|

|

|

五、税后利息费用 |

|

|

|

六、净利润 |

|

|

管理用利润表

单位:万元

|

项目 |

2010年 |

2011年 |

|

经营损益: |

|

|

|

一、营业收入 |

675 |

800 |

|

-营业成本 |

510 |

607.5 |

|

-销售费用和管理费用 |

82.5 |

100 |

|

二、税前经营利润 |

82.5 |

92.5 |

|

-经营利润所得税 |

25.6 |

28.91 |

|

三、税后经营净利润 |

56.9 |

63.59 |

|

金融损益: |

|

|

|

四、利息费用 |

10 |

12.5 |

|

-利息费用所得税 |

3.1 |

3.91 |

|

五、税后利息费用 |

6.9 |

8.59 |

|

六、净利润 |

50 |

55 |

【提示】

2010年经营利润所得税=82.5×22.5/72.5=25.6(万元)

2011年经营利润所得税=92.5×25/80=28.91(万元)。

税后经营净利率、净经营资产周转次数、净经营资产净利率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率、权益净利率。

根据计算结果,识别驱动2011年权益净利率变动的有利因素包括( )。

营业净利率、净经营资产周转次数、净经营资产权益乘数、利润留存率、可持续增长率、实际增长率。

根据计算结果,识别2011年超常增长的原因是( )的变动。

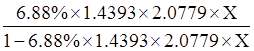

增加的净经营资产=385×25%=96.25(万元)

所有者权益增加=267.5×25%=66.88(万元)

2012年预计收入=800×(1+25%)=1000(万元)

留存收益增加=1000×6.88%×54.55%=37.53(万元)

增发的权益资本=66.88-37.53=29.35(万元)

【提示】不改变经营效率说明净经营资产周转率和营业净利率不变,不改变财务政策说明资本结构和利润留存率不变,根据“净经营资产周转率”不变,可以得到:本年销售增长率=净经营资产增长率,根据“资本结构”不变,可以得到:净经营资产增长率=股东权益增长率,那么本年销售增长率=股东权益增长率=25%。

由于净经营资产周转次数不变,故有:

预计净经营资产=800×(1+25%)/2.0779=481.26(万元)

预计净负债=481.26-305.03=176.23(万元)

净财务杠杆=176.23/305.03=0.5777

设利润留存率为X,则:

林老师

2019-09-20 17:29:43 1434人浏览

有利因素指的是会提高权益净利率的因素。

权益净利率=净经营资产净利率+(净经营资产净利率-税后利息率)*净财务杠杆

这里的税后利息率是提高的,会导致权益净利率下降的,所以不是有利因素,是不选的。

相关答疑

-

2020-09-18

-

2020-09-04

-

2020-07-11

-

2020-05-10

-

2019-05-17

津公网安备12010202000755号

津公网安备12010202000755号