相关系数为-1时为何能抵消风险 抵消的是什么风险

老师,

风险不是存在系统风险,不能完全抵消吗?为何这里提到,如果相关系数为-1,那么甚至可以抵消风险?请问这里的风险,指的是什么风险?和系统风险,非系统风险有什么关系吗?

问题来源:

2.投资组合的风险计量

基本公式:

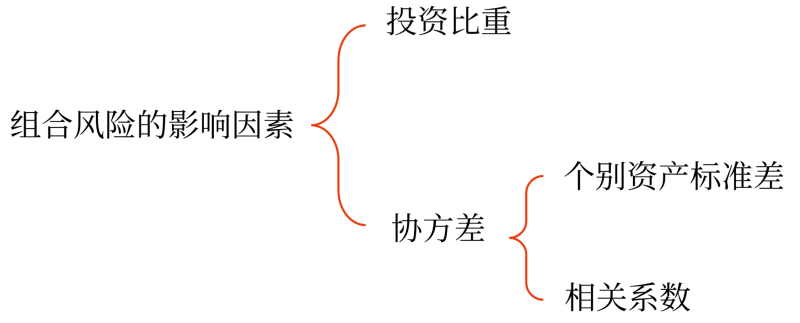

σp=∑j=1m∑k=1mAjAkσjk

协方差σjk=rjkσjσk

相关系数介于区间[-1,1]内。

(1)当相关系数为-1,表示完全负相关,表明两项资产的收益率变化方向和变化幅度完全相反。

(2)当-1<相关系数<0,表示基本负相关,表明两项资产的报酬率变化方向相反。

(3)当相关系数为0时,表示不相关。

(4)当0<相关系数<1,表示基本正相关,表明两项资产的报酬率变化方向相同。

(5)当相关系数为+1时,表示完全正相关,表明两项资产的收益率变化方向和变化幅度完全相同。

(1)两种证券投资组合的风险衡量

指标 | 公式 |

两种资产投资组合的 标准差(σp) | σp=a2+b2+2abrab 这里a与b均表示个别资产的比重与标准差的乘积。 a=WA×σA,b=WB×σB |

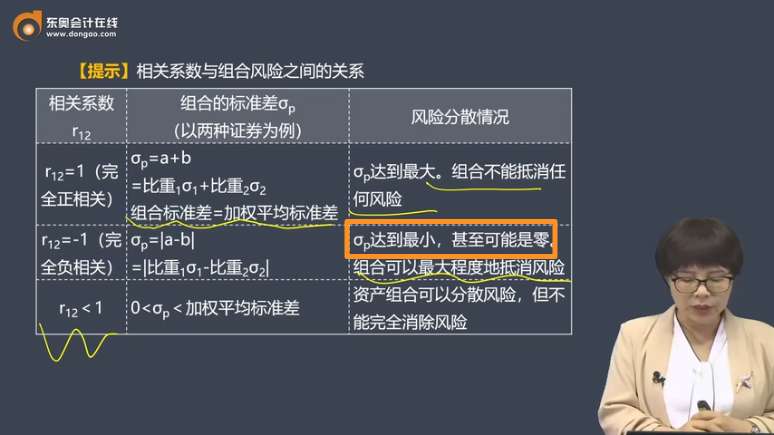

相关系数与组合风险之间的关系

相关系数r12 | 组合的标准差σp (以两种证券为例) | 风险分散情况 |

r12=1 (完全正相关) | σp=a+b =比重1σ1+比重2σ2 组合标准差=加权平均标准差 | σp达到最大。组合不能抵消任何风险 |

r12=-1 (完全负相关) | σp=|a-b| =|比重1σ1-比重2σ2| | σp达到最小,甚至可能是零。组合可以最大程度地抵消风险 |

r12<1 | 0<σp<加权平均标准差 | 资产组合可以分散风险,但不能完全消除风险 |

查看完整问题

王老师

2024-07-23 15:53:20 229人浏览

勤奋刻苦的同学,您好:

您提到的系统风险通常指的是影响整个市场或经济体系的风险,这种风险是无法通过投资组合多样化来抵消的。而非系统风险则与特定资产或行业相关,可以通过投资组合多样化来降低。

在投资组合理论中,当资产间的相关系数为-1时,表示它们完全负相关。这意味着一项资产的价值上升时,另一项资产的价值会下降,且变化幅度相同。在这种情况下,通过适当配置这两种资产,投资组合的总体风险(主要是非系统风险部分)可以被最小化,甚至可能达到零。这是因为两种资产的价格波动在组合内部相互抵消了。

所以,讲义中提到的“抵消风险”主要是指非系统风险。通过构建负相关资产的投资组合,可以降低或抵消这部分风险,但无法消除系统风险。

您看您可以理解么?若您还有疑问,欢迎提问,我们继续讨论,加油~~~~~~~~~~~有帮助(9)

答案有问题?

相关答疑

-

2024-08-06

-

2024-08-06

-

2024-07-18

津公网安备12010202000755号

津公网安备12010202000755号