问题来源:

查看完整问题

刘老师

2024-11-27 11:28:30 236人浏览

哈喽!努力学习的小天使:

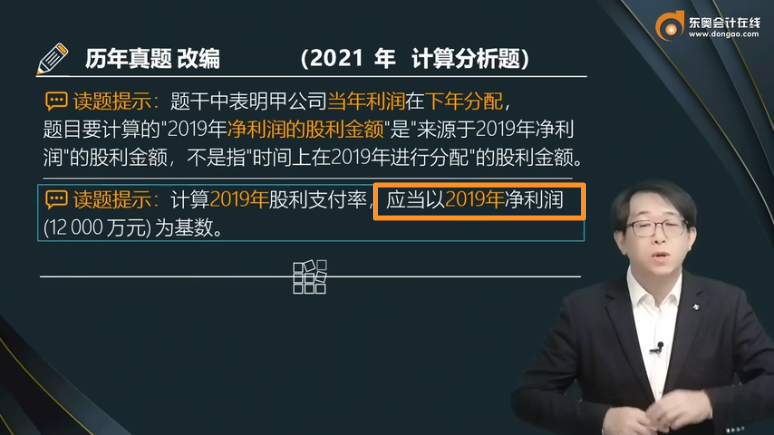

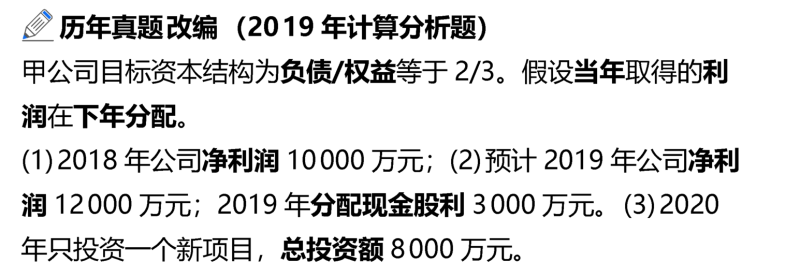

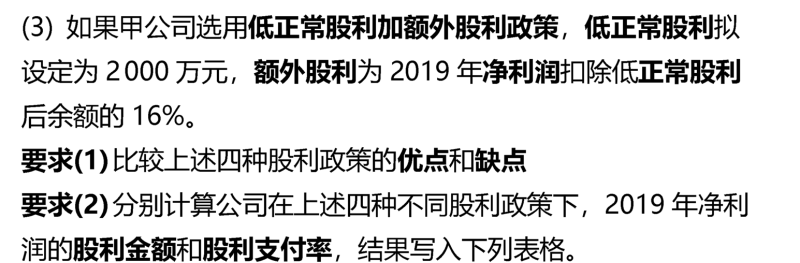

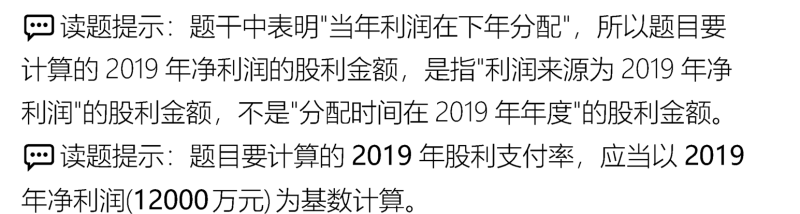

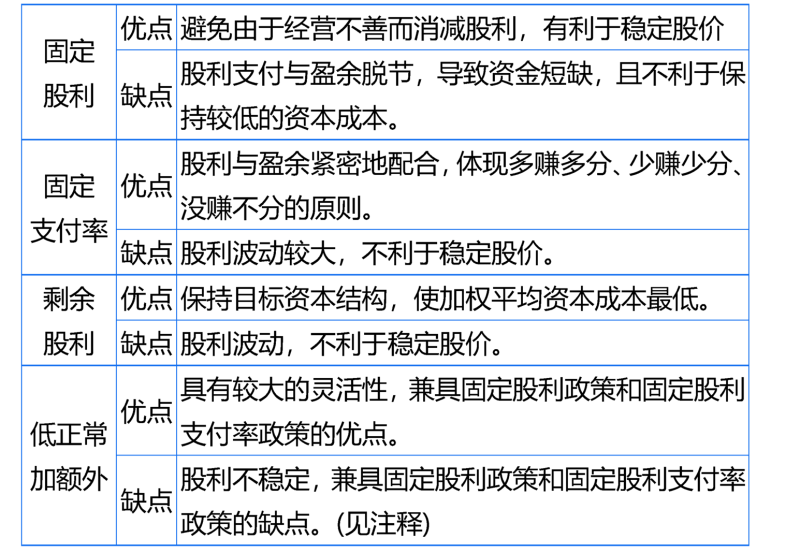

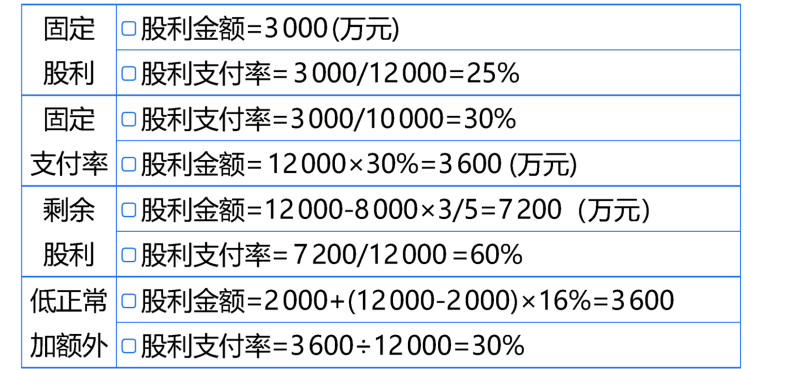

不是的,计算2019年的股利支付率时,应该以2019年的净利润为基数。股利支付率是反映公司将当年净利润中的多少百分比用于支付股利的指标。所以,当我们说2019年的股利支付率时,我们是指2019年净利润中有多少被用来支付股利,而不是基于前一年的净利润。因此,您应该以2019年的净利润12000万元为基数来计算。

东方欲晓,莫道君行早!有帮助(8)

答案有问题?

相关答疑

-

2025-01-05

-

2024-08-12

-

2024-08-02

-

2024-04-20

-

2020-08-03

您可能感兴趣的CPA试题

- 单选题 黄河公司适用的企业所得税税率为25%,按照净利润的10%提取法定盈余公积。2×20年11月,黄河公司因产品质量问题被消费者起诉。2×20年12月31日法院尚未判决,经咨询公司法律顾问,认为败诉的可能性很大,如果败诉,很可能支付罚款300万元。黄河公司为此确认了300万元的预计负债。2×21年2月20日,在黄河公司2×20年度财务报告对外报出之前,法院判决消费者胜诉,要求黄河公司支付赔偿款420万元

- 单选题 会计政策变更采用追溯调整法的,需要将会计政策变更的累积影响数调整( )。

- 单选题 甲公司2×20年12月31日应收乙公司账款100万元,已知乙公司财务状况不佳,按照当时估计已计提坏账准备20万元。2×21年3月10日,甲公司获知乙公司于2×21年3月5日向法院申请破产,且乙公司资不抵债的事实在资产负债表日已经存在。甲公司估计应收乙公司的账款80%无法收回。税法规定,企业计提的各项减值损失在未发生实质性损失前不允许税前扣除。甲公司按净利润的10%提取法定盈余公积,其2×20年度的

津公网安备12010202000755号

津公网安备12010202000755号