问题来源:

A公司的财务报表资料如下:

(1)

(2)

利润表

2018年度

单位:万元

|

项目 |

2018年 |

|

一、营业收入 |

3750 |

|

减:营业成本 |

3200 |

|

税金及附加 |

135 |

|

销售费用 |

60 |

|

管理费用 |

41.15 |

|

其中:研究与开发费用 |

15 |

|

财务费用 |

129.3 |

|

资产减值损失 |

0 |

|

加:公允价值变动收益 |

15 |

|

投资收益 |

5 |

|

二、营业利润 |

204.55 |

|

加:营业外收入 |

81.15 |

|

减:营业外支出 |

0 |

|

三、利润总额 |

285.7 |

|

减:所得税费用 |

85.7 |

|

四、净利润 |

200 |

(3)A公司2017年的净经营资产为1555万元,净金融负债为555万元。

(4)计算财务比率时假设:“经营现金”占营业收入的比为1%;“其他应收款”中的应收利息年初金额为10万元,年末金额为5万元,应收股利年初、年末金额均为0;“应收票据及应收账款”等短期应收项目不收取利息;“其他应付款”中的应付利息年初金额为20万元,年末金额为25万元,应付股利年初、年末金额均为0;“应付票据及应付账款”等短期应付项目不支付利息;“长期应付款”不支付利息;财务费用全部为利息费用,没有金融性的投资收益。递延所得税资产和负债属于经营活动形成的。(假设营业外收入全部为非经常性损益)

(5)目前资本市场上等风险市场投资的权益成本为12%,税后净负债成本为7%。

(6)A公司适用的所得税税率为25%。

要求:

(1)计算2018年年末的净经营资产、净金融负债和2018年的税后经营净利润。

①净经营资产=经营资产-经营负债

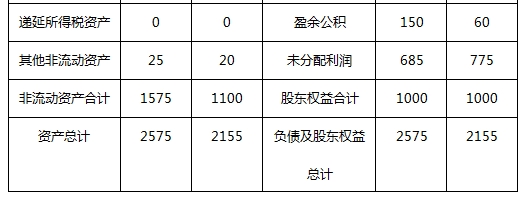

2018年净经营资产=(2575-75)-(1575-1100)=2500-475=2025(万元)

单位:万元

|

金融资产 |

年末余额 |

金融负债 |

年末余额 |

|

金融现金 |

87.5-3750×1%=50 |

短期借款 |

150 |

|

交易性金融资产 |

10 |

交易性金融负债 |

0 |

|

其他应收款(应收利息) |

5 |

其他应付款(应付利息) |

25 |

|

其他债权投资 |

0 |

一年内到期的非流动负债 |

25 |

|

其他权益工具投资 |

10 |

长期借款 |

500 |

|

|

|

应付债券 |

400 |

|

金融资产合计 |

75 |

金融负债合计 |

1100 |

2018年净金融负债=1100-75=1025(万元)

③2018年平均所得税税率=85.7/285.7=30%

2018年税后经营净利润=净利润+税后利息=200+(129.3-15)×(1-30%)=280.01(万元)

(2)计算A公司2018年的披露的经济增加值。计算披露的经济增加值时要求将研究与开发费用资本化(提示:调整时按照复式记账原理,同时调整税后净营业利润和平均资本占用)。

年初净经营资产=1555(万元)

平均资本占用=(2025+1555)/2=1790(万元)

年初净负债=555(万元)

平均净负债=(1025+555)/2=790(万元)

平均股东权益=(1000+1000)/2=1000(万元)

加权平均资本成本=(790/1790)×7%+(1000/1790)×12%=9.79%

披露的经济增加值=280.01+15×(1-25%)-[1790+15×(1-25%)]×9.79%=114.92(万元)

(3)若该公司为非军工类的一家央企的子公司,当期确认为无形资产的研究与开发支出为200万元,按照《暂行办法》规定计算其简化的经济增加值。

研究开发费用调整项=15+200=215(万元)

税后净营业利润=净利润+(利息支出+研究开发费用调整项)×(1-25%)-非经常性损益调整项×50%×(1-25%)

=200+(129.3+215)×(1-25%)-81.15×50%×(1-25%)=427.79(万元)

调整后资本=平均所有者权益+平均负债合计-平均无息流动负债-平均在建工程

=1000+(1575+1155)/2-[(475-25-150)+(540-45-70)]/2-(50+40)/2=1957.5(万元)

简化经济增加值=税后净营业利润-调整后资本×平均资本成本率

=427.79-1957.5×5.5%=320.13(万元)。

【提示】按国资委的规定应付利息虽然是属于金融负债的,但是本身是不计息的,所以是归为无息流动负债的。

樊老师

2019-09-07 10:49:20 4840人浏览

您好,其他应付款中的应付利息本身是不计息的,不像银行借款是计提利息的,所以应付利息是属于无息流动负债的,所以在计算平均无息流动负债时不用减去了。

您再理解一下,如有其他疑问欢迎继续交流,加油!相关答疑

-

2025-01-05

-

2025-01-04

-

2025-01-04

-

2019-10-02

您可能感兴趣的CPA试题

津公网安备12010202000755号

津公网安备12010202000755号