?

?问题来源:

(三)营运资本管理

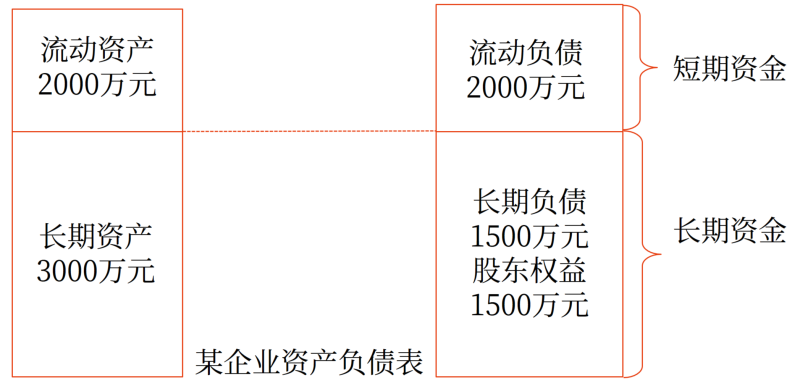

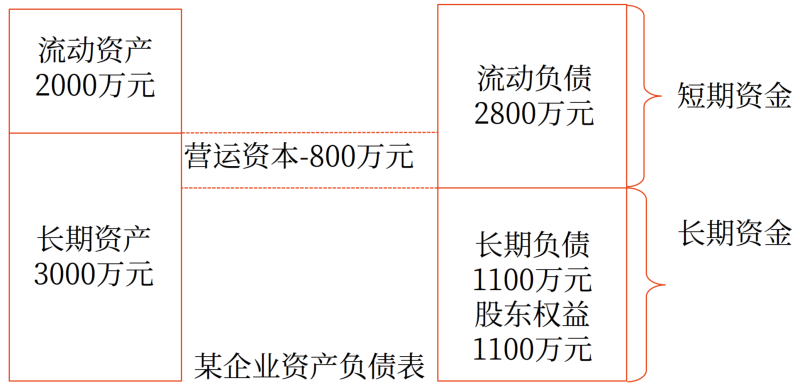

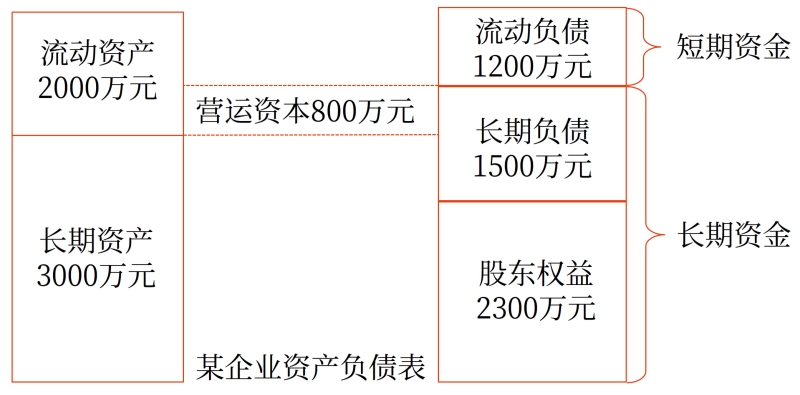

定义 | 营运资本是指流动资产(短期资产)和流动负债(短期负债)的差额。 |

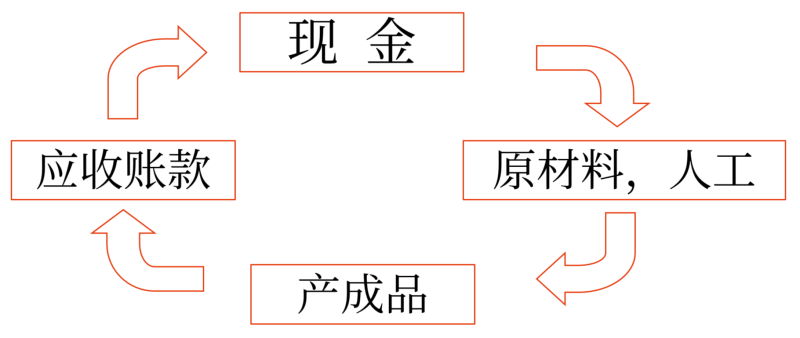

内容 | 营运资本管理包括营运资本投资管理和营运资本筹资管理。 1.营运资本投资管理主要是制定营运资本投资政策,包括现金、应收账款和存货管理。 2.营运资本筹资管理是制定营运资本筹资政策,确定短期借款和商业信用的利用。 |

目标 | 1.有效地运用流动资产(短期资产),力求其边际收益大于边际成本;例如,较多的营运资本可以减少现金流缺口,但会增加资本成本。 2.选择最合理的流动负债,最大限度地降低营运资本的资本成本; 3.加速营运资本周转,以尽可能少的营运资本支持同样的经营规模并保持公司支付债务的能力 |

重点 | 制定适当的营运资本政策(营运资本投资策略,营运资本筹资策略) |

链接 | 第十一章营运资本管理 |

查看完整问题

王老师

2024-12-09 11:53:02 247人浏览

哈喽!努力学习的小天使:

长期资产的收益性通常比流动资产高,主要是因为长期资产如固定资产、无形资产等,往往是企业用于生产经营的长期投资,这些投资能够带来持续的收益流。相比之下,流动资产如现金、存货等,主要用于企业的短期运营需求,其收益性相对较低。

举例来说,一家企业购买了一台价值高昂的先进生产设备,这台设备属于长期资产。虽然初期投入大,但这台设备能够大幅提高生产效率,降低生产成本,从而为企业带来长期的稳定收益。而流动资产,比如企业持有的现金,虽然流动性强,但如果不进行有效的投资或运营,其收益是相对有限的。

因此,从长期来看,长期资产的投资回报往往高于流动资产。但需要注意的是,长期资产也伴随着更高的风险,如技术更新、市场需求变化等可能导致长期资产价值降低或收益减少。所以,企业在配置资产时,需要根据自身的风险承受能力和经营策略来权衡。

给您一个爱的鼓励,加油~有帮助(3)

答案有问题?

相关答疑

-

2024-07-11

-

2024-07-07

-

2022-04-23

-

2020-09-28

-

2020-06-01

您可能感兴趣的CPA试题

津公网安备12010202000755号

津公网安备12010202000755号