问题来源:

甲公司是一家制造企业,生产经营无季节性,现对公司财务状况和经营成果进行分析,以发现与主要竞争对手乙公司的差异,相关资料如下:

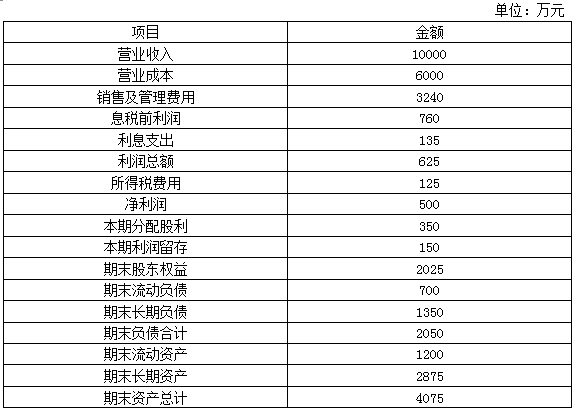

资料一:2019年度财务报表有关数据如下表所示:

甲公司没有优先股,目前发行在外的普通股为1000万股。假设甲公司的资产全部为经营资产,流动负债全部是经营负债,长期负债全部是金融负债。公司目前已达到稳定增长状态,2019年的期末长期负债代表全年平均水平,2019年的利息支出全部是长期负债支付的利息。公司平均所得税税率为20%。

资料二:乙公司2019年的相关财务比率如下表所示:

要求:

(1)计算公司2019年末的易变现率,判断公司采用的是哪种营运资本筹资策略。

易变现率=(2025+700+1350-2875)/1200=1

公司生产经营没有季节性且易变现率为1,所以该公司采取的是适中型营运资本筹资策略。

(2)按照改进的财务分析体系要求,计算甲公司下列财务比率,直接填入空格,不用列出计算过程。

|

净经营资产净利率 |

税后利息率 |

经营差异率 |

净财务杠杆 |

杠杆贡献率 |

权益净利率 |

|

|

|

|

|

|

|

|

净经营资 产净利率 |

税后利息率 |

经营差异率 |

净财务杠杆 |

杠杆贡献率 |

权益净利率 |

|

18.01% |

8.00% |

10.01% |

66.67% |

6.67% |

24.68% |

(3)使用因素分析法,按照净经营资产净利率、税后利息率、净财务杠杆的顺序,对2019年甲公司相对乙公司权益净利率的差异进行定量分析。

乙公司:20%+(20%-10%)×50%=25%

替换净经营资产净利率:18.01%+(18.01%-10%)×50%=22.02%

替换税后利息率:18.01%+(18.01%-8%)×50%=23.02%

替换净财务杠杆:18.01%+(18.01%-8%)×66.67%=24.68%

净经营资产净利率降低对权益净利率变动的影响=22.02%-25%=-2.98%

税后利息率降低对权益净利率变动的影响=23.02-22.02%=1%

净财务杠杆提高对权益净利率变动的影响=24.68%-23.02%=1.66%

(4)若未来年度不准备从外部筹资,保持2019年的净经营资产周转率、营业净利率和股利支付率,预计甲公司2020年的销售增长率。

2020年的销售增长率=2020年的内含增长率=(500/3375)×(150/500)/[1-(500/3375)×(150/500)]=4.65%

(5)若未来年度甲公司将维持2019年的经营效率和财务政策不变(包括不增发新股和回购股票),可以按照目前的利率水平在需要的时候取得借款,不变的营业净利率可以涵盖不断增加的负债利息。

①计算甲公司2020年的预期销售增长率。

②计算甲公司未来的预期股利增长率。

①2020年的销售增长率=2019年的可持续增长率=(500/2025)×(150/500)/[1-(500/2025)×(150/500)]=8%

②股利增长率=销售增长率=8%

(6)如果甲公司2020年的销售增长率为10%,净经营资产周转率与股利支付率不变,营业净利率可提高到6%并能涵盖借款增加的利息,根据销售百分比法计算甲公司2020年的融资总需求与外部筹资额。

融资总需求=净经营资产的增加=基期净经营资产×销售增长率=3375×10%=337.5(万元)

外部筹资额=337.5-10000×(1+10%)×6%×(150/500)=139.5(万元)。

刘老师

2020-09-08 14:42:15 2931人浏览

(4)若未来年度不准备从外部筹资,保持2019年的净经营资产周转率、营业净利率和股利支付率,预计甲公司2020年的销售增长率。

假设甲公司的资产全部为经营资产,流动负债全部是经营负债

说明第4问是不存在可动用金融资产的,符合内含增长条件。

(5)若未来年度甲公司将维持2019年的经营效率和财务政策不变(包括不增发新股和回购股票)———这一问满足可持续增长的5个假设条件

相关答疑

-

2024-08-06

-

2022-04-14

-

2021-09-23

-

2020-08-02

-

2019-08-23

津公网安备12010202000755号

津公网安备12010202000755号