问题来源:

查看完整问题

刘老师

2024-09-08 18:03:32 587人浏览

尊敬的学员,您好:

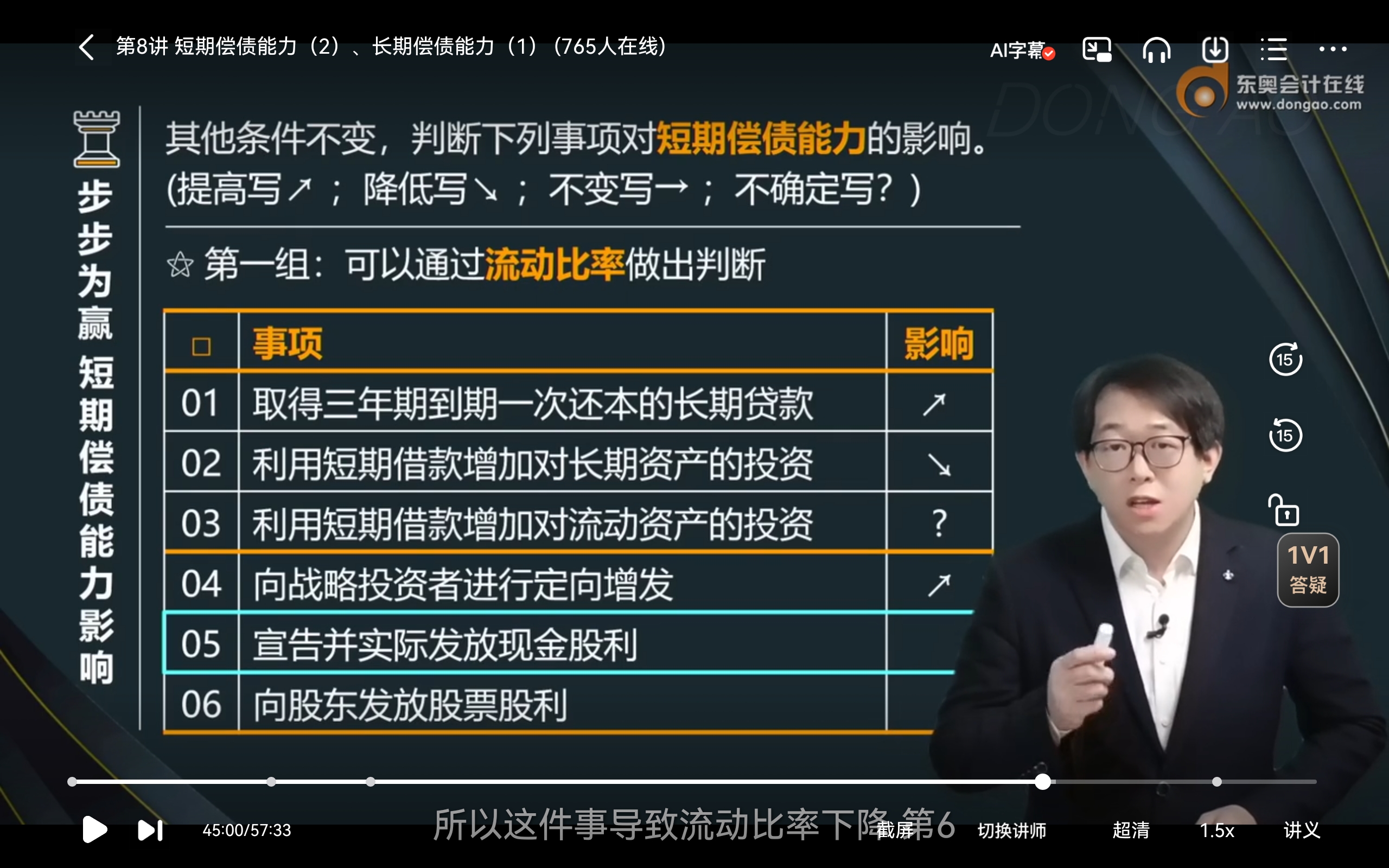

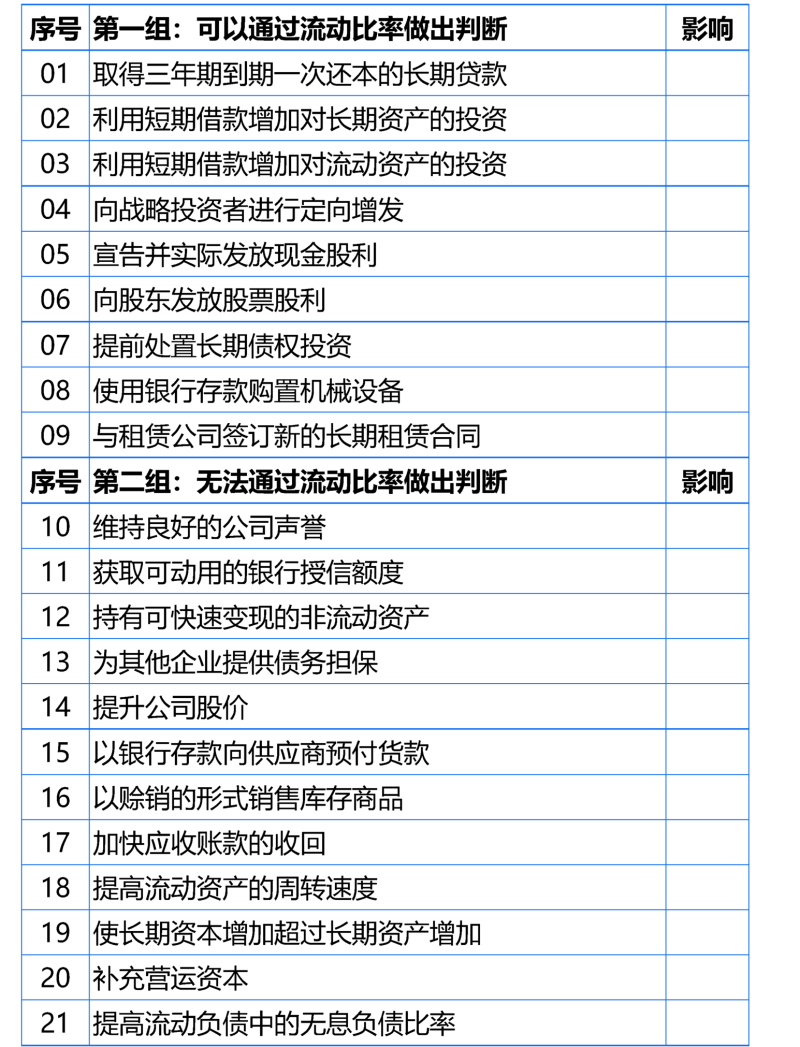

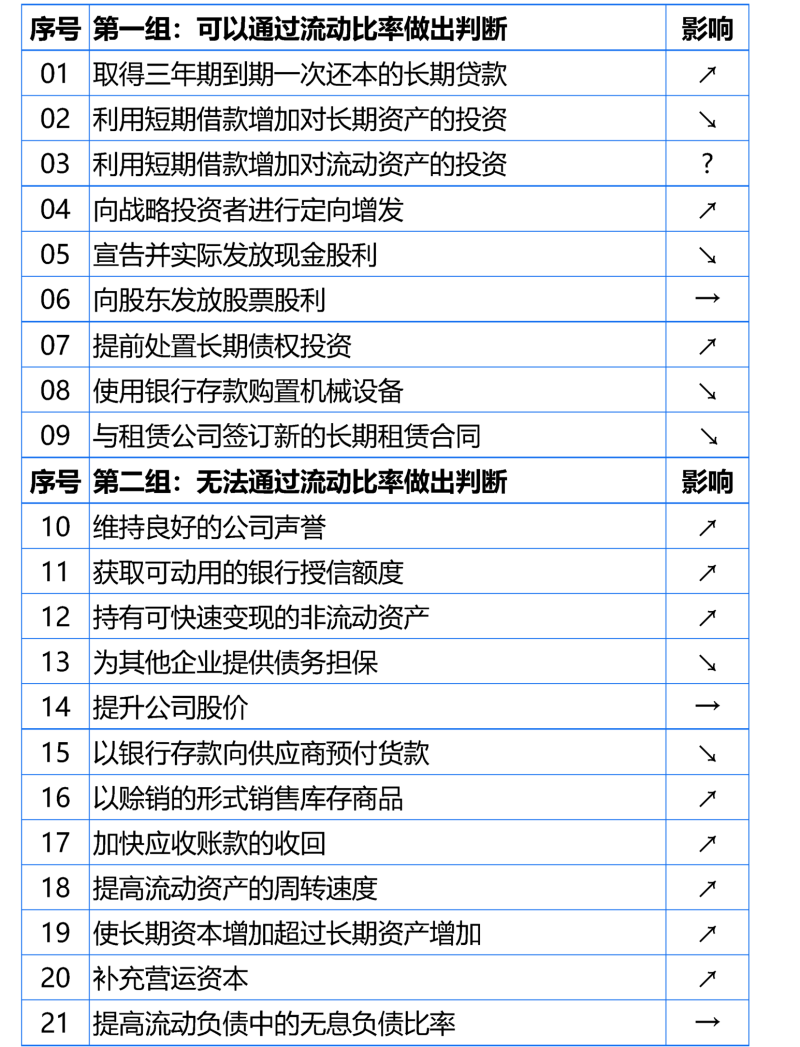

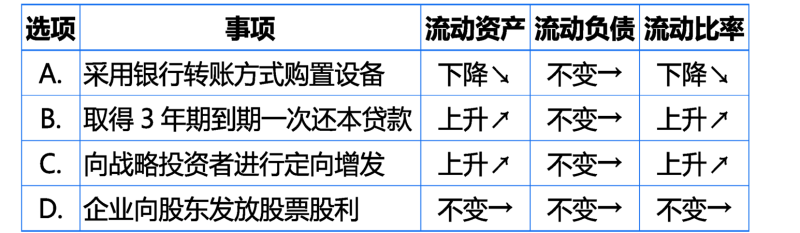

首先发现金股利是用未分配利润支付的,所以现金股利会导致未分配利润减少。

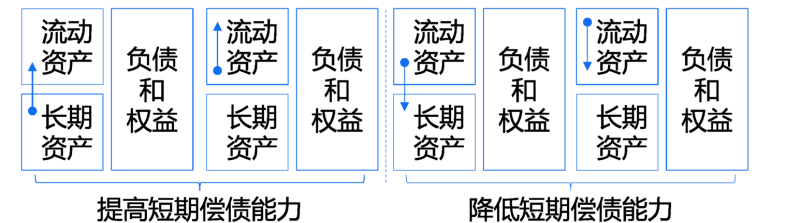

然后这里您不用考虑流动负债的事情,判断现金股利对流动比率的影响,就是比较发放金股利前的流动比率和发现金股利后的流动比率。宣告并发放现金股利之前是没有应付股利的,宣告并发放现金股利的时候计一个应付股利,然后宣告并发放现金股利,应付股利被消掉,所以宣告并发放现金股利之后也没有应付股利,那么宣告并发放现金股利前后,流动负债是一样的,应付股利仅仅是一个中介而已,并没有影响流动负债前后的变化,所以直接判断流动负债不变。发放现金股利导致流动资产减少,所以流动比率下降。

每天努力,就会看到不一样的自己,加油!有帮助(4)

答案有问题?

相关答疑

-

2024-11-25

-

2024-11-25

-

2024-07-11

-

2021-08-19

-

2020-08-22

您可能感兴趣的CPA试题

津公网安备12010202000755号

津公网安备12010202000755号