问题来源:

某公司2020年的有关资料如下:

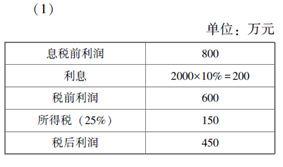

(1)息税前利润为800万元;

(2)所得税税率为25%;

(3)负债为2000万元,均为长期平价债券,利息率为10%,利息每年支付一次,本金到期偿还;

(4)预期普通股报酬率为15%(假设权益的市场价值与账面价值相同);

(5)普通股股数为600000股(每股面值1元),无优先股。

该公司产品市场相当稳定,预期无增长,所有盈余全部用于发放股利,并假定股票价格与其内在价值相等。假定不考虑发行费。

要求:

每股收益=450/60=7.5(元)

每股价格=7.5/15%=50(元)

(2)计算该公司市净率和加权平均资本成本。

每股收益=每股净资产×权益净利率(即普通股报酬率),因此,每股净资产=每股收益/普通股报酬率=7.5/15%=50(元),市净率=每股价格/每股净资产=50/50=1,股东权益=每股净资产×股数=50×60=3000(万元)。

债券税后资本成本的计算:rdt=10%×(1-25%)=7.5%

加权平均资本成本=7.5%×2000/(3000+2000)+15%×3000/(3000+2000)=12%

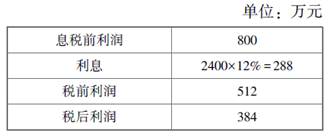

(3)该公司可以增加400万元的长期债券,使长期债券总额变为2400万元,以便在现行价格下购回股票(购回股票数四舍五入取整)。假定此项举措将使负债平均利息率上升至12%,普通股资本成本由15%提高到16%,息税前利润保持不变。试问该公司是否应改变其资本结构(提示:以股票价格高低判别)?

购回股数=4000000/50=80000(股)

回购后发行在外股份=600000-80000=520000(股)

新的每股收益=3840000/520000=7.38(元)

新的股票价格=7.38/16%=46.13(元),低于原来的股票价格50元,因此该公司不应改变资本结构。

(4)计算该公司资本结构改变前后的利息保障倍数。

原利息保障倍数=800/200=4

新利息保障倍数=800/288=2.78。

【提示】本题的解题关键是注意“所有盈余全部用于发放股利”,意味着每股收益=每股股利,因此,每股收益=450/60=7.5(元),每股股利也为7.5元;同时,“该公司产品市场相当稳定,预期无增长”,意味着该公司股票为固定股利股票,因此,股票价格![]() =50(元)。

=50(元)。

樊老师

2021-04-26 04:05:04 5837人浏览

勤奋可爱的学员,你好:

这里我们从总的股权价值来理解一下。

净利润不变,且全部分配的情况下:

股权价值=净利润/普通股报酬率

两边同时除以股数:

每股价值=每股收益/普通股报酬率

即每股价格=每股收益÷普通股报酬率。

每天努力,就会看到不一样的自己,加油!

相关答疑

-

2021-08-18

-

2020-09-14

-

2020-09-11

-

2020-08-03

-

2020-06-06

您可能感兴趣的CPA试题

津公网安备12010202000755号

津公网安备12010202000755号