股权资本成本问题

股权不是不能抵税吗?为什么股权资本成本还要分税前税后?还有哪里有学到capm公式算的是税后资本成本呢?

问题来源:

资料一:甲公司2019年预计财务报表主要数据。

甲公司2019年财务费用均为利息费用,资本化利息200万元。

资料二:筹资方案。

甲公司拟平价发行附认股权证债券,面值1000元,票面利率6%,期限10年,每年末付息一次,到期还本。每份债券附送20张认股权证,认股权证5年后到期,在到期前每张认股权证可按60元的价格购买1股普通股。不考虑发行成本等其他费用。

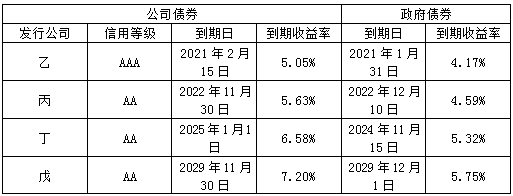

资料三:甲公司尚无上市债券,也找不到合适的可比公司。评级机构评定甲公司的信用级别为AA级。目前上市交易的同行业其他公司债券及与之到期日相近的政府债券信息如下:

甲公司股票目前β系数1.5,市场风险溢价4%,企业所得税税率25%,假设公司所筹资金全部用于购置资产,资本结构以长期资本账面价值计算权重。

资料四:如果甲公司按筹资方案发债,预计2020年营业收入比2019年增长20%,财务费用在2019年财务费用基础上增加新发债券利息,资本化利息保持不变,企业应纳税所得额为利润总额,营业净利率保持2019年水平不变,不分配现金股利。

要求:

(1)根据资料一,计算筹资前长期资本负债率、利息保障倍数。

长期资本负债率=40000/(40000+60000)=40%

利息保障倍数=(12000+2000)/(2000+200)=6.36(倍)

(2)根据资料二,计算发行附认股权证债券的资本成本。

1000×6%×(P/A,rd,10)+20×[45×(1+8%)5-60]×(P/F,rd,5)+1000×(P/F,rd,10)=1000

60×(P/A,rd,10)+122.4×(P/F,rd,5)+1000×(P/F,rd,10)=1000

当rd=7%时,60×(P/A,7%,10)+122.4×(P/F,7%,5)+1000×(P/F,7%,10)=60×7.0236+122.4×0.7130+1000×0.5083=1016.99(元)

当rd=8%时,60×(P/A,8%,10)+122.4×(P/F,8%,5)+1000×(P/F,8%,10)=60×6.7101+122.4×0.6806+1000×0.4632=949.11(元)

(rd-7%)/(8%-7%)=(1000-1016.99)/(949.11-1016.99)

rd=7.25%

附认股权证债券的税后资本成本=7.25%×(1-25%)=5.44%

(3)为判断筹资方案是否可行,根据资料三,利用风险调整法,计算甲公司税前债务资本成本;假设无风险利率参考10年期政府债券到期收益率,计算筹资后股权资本成本。

税前债务资本成本=5.75%+

[(5.63%-4.59%)+(6.58%-5.32%)+(7.20%-5.75%)]/3=7%

β资产=1.5/[1+![]() ×(1-25%)]=1

×(1-25%)]=1

β权益=1×[1+![]() ×(1-25%)]=1.75

×(1-25%)]=1.75

股权资本成本=5.75%+1.75×4%=12.75%

(4)为判断是否符合借款合同中保护性条款的要求,根据资料四,计算筹资方案执行后2020年末长期资本负债率、利息保障倍数。

股东权益增加=9000×(1+20%)=10800(万元)

长期资本负债率=(40000+20000)/(40000+20000+60000+10800)=45.87%

利息保障倍数=[12000×(1+20%)+2000+20000×6%]/(2000+200+20000×6%)=5.18

(5)基于上述结果,判断筹资方案是否可行,并简要说明理由。(2019年卷Ⅱ)

发行附认股权证债券的税前资本成本7.25%高于甲公司税前债务资本成本7%且小于税前股权资本成本17%(![]() ),同时与长期借款合同中保护性条款的要求相比,长期资本负债率45.87%低于50%,利息保障倍数5.18倍高于5倍,所以筹资方案可行。

),同时与长期借款合同中保护性条款的要求相比,长期资本负债率45.87%低于50%,利息保障倍数5.18倍高于5倍,所以筹资方案可行。

郑老师

2021-06-17 02:13:20 6349人浏览

股利确实不能税前扣除,不能抵税

所以股权资本成本直接计算出来就是税后口径的,一般是不换算到税前口径的,只有在可转债和附认股权证债券这里,用于按税前口径确定可转债和附认股权证债券资本成本范围时,才会把股权资本成本换算到税前

教材并没有直接提到capm公式算的是税后资本成本,capm公式算的是股权资本成本,因为股利是税后支付的,所以直接计算出的股权资本成本都是税后口径的

您看这样解释您能理解吗?如果还有问题我们可以继续讨论。相关答疑

-

2022-07-23

-

2021-09-17

-

2020-09-08

-

2020-07-23

-

2020-07-16

津公网安备12010202000755号

津公网安备12010202000755号