计算每股收益时,股票回购的时间权重为什么不是2/12

财务成本管理(2023)>轻一高效基础班-闫华红>营运能力比率、盈利能力比率、市价比率>47分18秒>讲义段ID:7459492

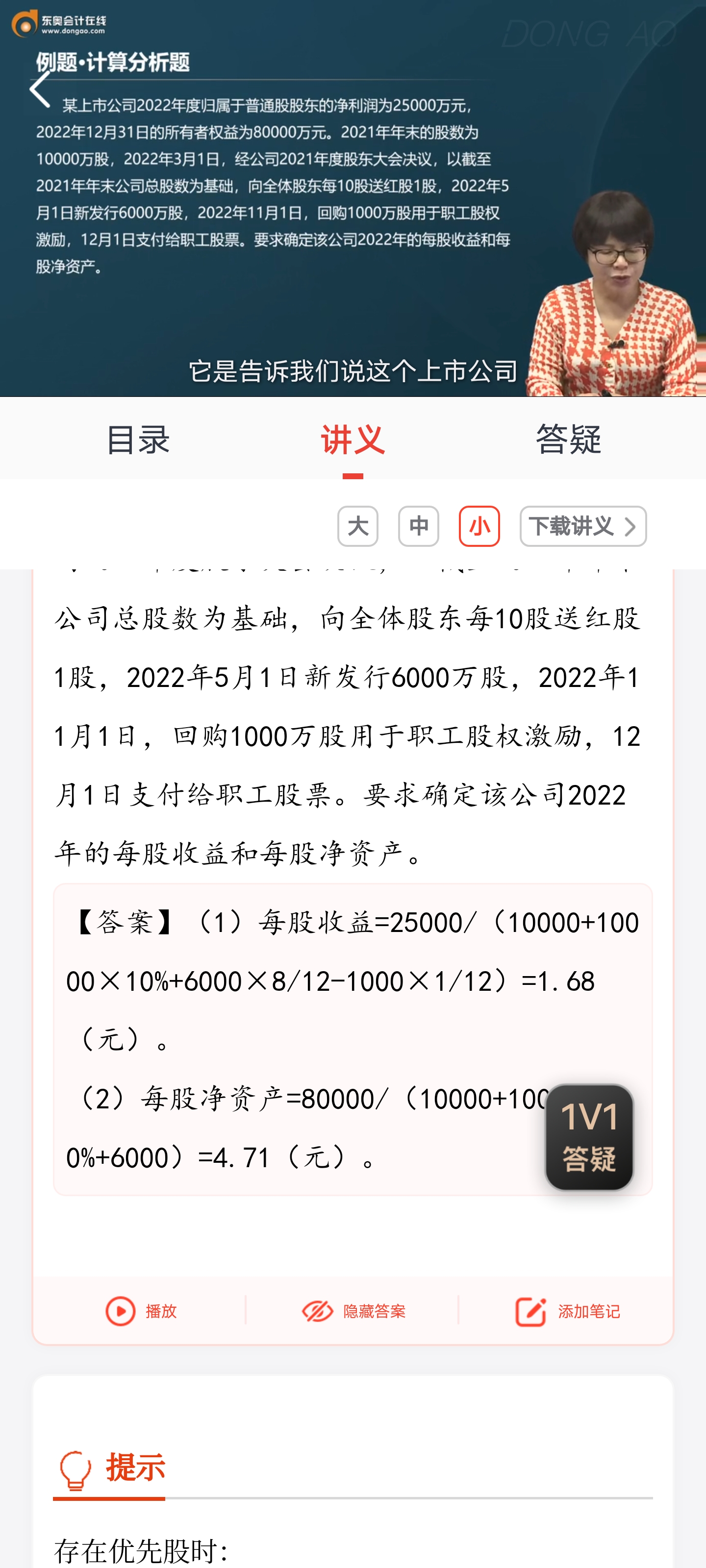

你好老师,本计算题在计算每股收益时回购股票的日期是11-1,那么加权时间应该是2/12,答案为1/12。在计算每股净资产时为何不减去回购的股数?

问题来源:

例题•计算分析题

查看完整问题

王老师

2024-01-20 17:48:09 831人浏览

尊敬的学员,您好:

这里回购发生在11月1日,1个月之后(12月1日)将股票发放给职工,所以加权时间是1/12(2/12-1/12)。

或者可以按照2/12理解,但是支付给职工相当于新发股票,此时也要考虑加权,即1000*1/12,所以二者综合=-1000*2/12+1000*1/12=-1000*1/12,也就是答案的做法。

然后因为计算每股净资产时不需要考虑加权,同时也因为回购1个月之后又在12月1日给职工了,所以从整体上看,发行在外的股数是没有减少的,计算每股净资产时不用扣除。

您再理解一下,如有其他疑问欢迎继续交流,加油!

有帮助(7)

答案有问题?

相关答疑

-

2021-07-02

-

2020-09-18

-

2020-09-14

-

2020-09-02

-

2020-06-26

您可能感兴趣的CPA试题

津公网安备12010202000755号

津公网安备12010202000755号