问题来源:

某企业部分财务数据如下表所示,假设经营性资产和负债的周转率、营业净利率不变,股利支付率一直稳定在50%。计算相关财务比率时,如需使用管理用资产负债表金额,则使用期末数。下列说法中正确的有( )。【本题5个选项,超过真题4个选项的难度】

单位:万元

|

管理用资产负债表(部分) |

2022年末 |

管理用利润表(部分) |

2022年度 |

|

经营资产 |

1000 |

营业收入 |

800 |

|

经营负债 |

200 |

税后经营净利润 |

72 |

|

净负债 |

200 |

税后利息费用 |

12 |

|

股东权益 |

600 |

|

|

正确答案:A,C,E

答案分析:

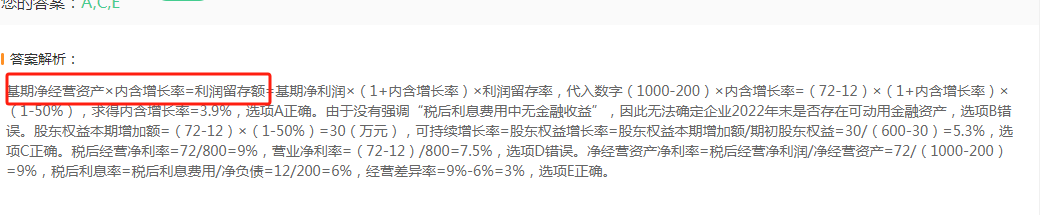

基期净经营资产×内含增长率=利润留存额=基期净利润×(1+内含增长率)×利润留存率,代入数字(1000-200)×内含增长率=(72-12)×(1+内含增长率)×(1-50%),求得内含增长率=3.9%,选项A正确。由于没有强调“税后利息费用中无金融收益”,因此无法确定企业2022年末是否存在可动用金融资产,选项B错误。股东权益本期增加额=(72-12)×(1-50%)=30(万元),可持续增长率=股东权益增长率=股东权益本期增加额/期初股东权益=30/(600-30)=5.3%,选项C正确。税后经营净利率=72/800=9%,营业净利率=(72-12)/800=7.5%,选项D错误。净经营资产净利率=税后经营净利润/净经营资产=72/(1000-200)=9%,税后利息率=税后利息费用/净负债=12/200=6%,经营差异率=9%-6%=3%,选项E正确。

张老师

2024-07-15 18:01:10 497人浏览

内含增长增长反映了企业通过内部积累能够实现的增长速度。

净经营资产的增加全部来自于内部增长,也就是留存收益的增加

净经营资产按照内含增长率增长

净经营资产的增加额=利润留存,内含增长率=净经营资产增长率=净经营资产增加额/期初净经营资产=利润留存/期初净经营资产。

所以可以得到期初(基期)净经营资产×内含增长率=利润留存

希望可以帮助到您O(∩_∩)O~祝您学习愉快!相关答疑

-

2024-01-14

-

2023-12-03

-

2020-08-01

-

2020-07-29

-

2020-07-16

您可能感兴趣的CPA试题

津公网安备12010202000755号

津公网安备12010202000755号