问题来源:

W公司正在着手编制2020年的财务计划,公司财务主管请你协助计算其个别资本成本和加权平均资本成本。有关信息如下:

(1)公司银行借款年利率当前是9%,2020年将下降为8.93%,并保持借新债还旧债维持目前的借款规模,借款期限为5年,每年付息一次,本金到期偿还;

(2)公司债券面值为1元,票面利率为8%,距离到期日还有10年,按年付息到期还本,当前市价为0.85元;

(3)公司普通股面值为1元,普通股股数为400万股,当前每股市价为5.5元,本年派发现金股利0.35元,预计每股收益增长率维持7%,并保持25%的股利支付率;

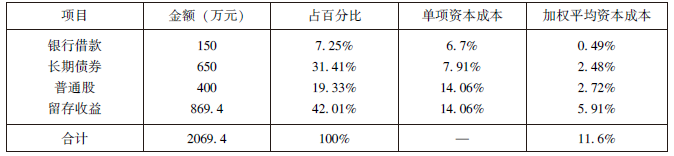

(4)公司当前(2019年)的资本结构为:

银行借款150万元

长期债券650万元

普通股400万元

留存收益420万元;

(5)公司所得税税率为25%;

(6)公司普通股的β值为1.1;

(7)当前长期政府债券的报酬率为5.5%,市场上普通股平均报酬率为13.5%。

要求:

本题的主要考查点是个别资本成本及加权平均资本成本的计算。

银行借款税后资本成本的计算:

r=8.93%×(1-25%)=6.70%

(2)计算债券的税后资本成本。

债券税后资本成本的计算:

NPV=1×8%×(P/A,rd,10)+1×(P/F,rd,10)-0.85

当rd=10%,NPV=1×8%×(P/A,10%,10)+1×(P/F,10%,10)-0.85=0.08×6.1446+1×0.3855-0.85=0.03(元)

当rd=12%,NPV=1×8%×(P/A,12%,10)+1×(P/F,12%,10)-0.85=0.08×5.6502+1×0.3220-0.85=-0.08(元)

rd=10%+![]() ×(12%-10%)=10.55%

×(12%-10%)=10.55%

债券税后资本成本=10.55%×(1-25%)=7.91%

(3)分别使用股利增长模型和资本资产定价模型估计股权资本成本,并计算两种结果的平均值作为股权资本成本。

普通股资本成本和留存收益资本成本的计算:

股利增长模型:

普通股资本成本=![]() +g=

+g=![]() +7%=13.81%

+7%=13.81%

资本资产定价模型:

普通股资本成本=5.5%+1.1×(13.5%-5.5%)=14.30%

普通股平均资本成本=(13.81%+14.30%)/2=14.06%

(4)如果仅靠内部筹资,2020年不增加外部融资规模,计算其加权平均资本成本。

留存收益数额:

2020年每股收益=(0.35/25%)×(1+7%)=1.4×1.07=1.498(元/股)

留存收益数额=1.498×400×(1-25%)+420=449.4+420=869.4(万元)

计算加权平均资本成本:

【提示】注意以下几点:

(1)在计算个别资本成本时,应注意银行借款和债券的利息有抵税作用,应用税后资本成本计算。

(2)资本成本用于决策,与过去的举债利率无关,因此在计算银行借款的税后资本成本时,要用2020年的借款利率。

(3)在计算债券资本成本时,筹资额应按市价而非面值计算。

(4)留存收益的资本成本同普通股的资本成本在不考虑筹资费的前提下是一样的。

(5)计算加权平均资本成本时,应注意权数的确定。

(6)在固定股利支付率政策下,每股收益的增长率等于每股股利的增长率,因此,每股收益的增长率为7%,表明每股股利的增长率也为7%。

(7)为了计算2020年新增的留存收益,则需要计算2020年的净利润,因总股数已知,则只需求出2020年的每股收益便可。

2019年的每股收益=![]()

2020年的每股收益=2019年的每股收益×(1+增长率)

留存收益数额=每股收益×股数×(1-股利支付率)+期初留存收益。

刘老师

2020-09-11 14:28:53 9832人浏览

根据公式:股利支付率=股利/净利润=每股股利/每股净利润,每股的净利润就是每股的收益,

所以股利支付率=每股股利/每股收益

于是可得出:每股收益=每股股利/股利支付率。

您再理解一下,如有其他疑问欢迎继续交流,加油!祝您考试顺利!相关答疑

-

2021-12-18

-

2020-09-28

-

2020-09-14

-

2020-09-07

-

2020-08-03

津公网安备12010202000755号

津公网安备12010202000755号