问题来源:

投资决策评价指标的确定

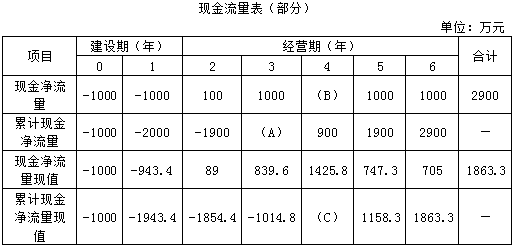

某企业拟进行一项固定资产投资,项目资本成本率为6%,该项目的现金流量表(部分)如下。

要求:

(1)计算上表中用英文字母表示的项目数值。

计算表中用英文字母表示的项目数值:

A=-1900+1000=-900(万元)

B=900-(-900)=1800(万元)

C=-1014.8+1425.8=411(万元)

(2)计算或确定下列指标:①静态投资回收期;②净现值;③净现值等额年金;④动态投资回收期;⑤现值指数。

计算或确定下列指标:

静态投资回收期=3+900/1800=3.5(年)

②净现值为1863.3万元

③净现值等额年金=1863.3/(P/A,6%,6)=1863.3/4.9173=378.93(万元)

④包括建设期的动态回收期=3+1014.8/1425.8=3.71(年)

不包括建设期的动态回收期=3.71-1=2.71(年)

⑤现值指数=![]() =1.96

=1.96

(3)评价该项目的财务可行性。

评价该项目的财务可行性:

该项目的净现值1863.3万元>0,现值指数1.96>1,因此该项目具备财务可行性。

查看完整问题

刘老师

2020-08-29 09:25:32 9890人浏览

尊敬的学员,您好:

从图上可以看出,建设期是1年,0时点和1年末均投入了1000万,原始投资额是2000万,截止第一年末的累计现金净流量现值=-1943.4,就原始投资额现值=1943.4

有帮助(8)

答案有问题?

相关答疑

-

2021-07-15

-

2020-09-06

-

2020-08-05

-

2020-07-18

-

2020-05-07

您可能感兴趣的CPA试题

- 单选题 下列关于企业回购股票的会计处理,不正确的是( )。

- 单选题 甲公司以发行股票的方式购买非同一控制下的乙公司的股权,取得乙公司60%的股权并达到控制,为取得该股权甲公司发行60万股股票,每股面值为1元,每股公允价值为1.5元,并支付承销商佣金10万元,则甲公司取得该股权应确认的资本公积为( )万元。

- 单选题 甲公司2020年1月1日按每份面值100元发行了100万份可转换公司债券,发行价格为10000万元,无发行费用。该债券期限为3年,票面年利率为6%,利息于每年12月31日支付。债券发行一年后可转换为普通股。债券持有人若在当期付息前转换股票的,应按照债券面值与应付利息之和除以转股价,计算转股股份数。该公司发行债券时,二级市场上与之类似但没有转股权的债券的市场年利率为9%。(P/A,9%,3)=2.5

津公网安备12010202000755号

津公网安备12010202000755号