问题来源:

E公司是一家民营医药企业,专门从事药品的研发、生产和销售。公司自主研发并申请发明专利的BJ注射液自上市后销量快速增长,目前生产已达到满负荷状态。E公司正在研究是否扩充BJ注射液的生产能力,有关资料如下:

BJ注射液目前的生产能力为400万支/年。E公司经过市场分析认为,BJ注射液具有广阔的市场空间,拟将其生产能力提高到1200万支/年。由于公司目前没有可用的厂房和土地用来增加新的生产线,只能拆除当前生产线,新建一条生产能力为1200万支/年的生产线。

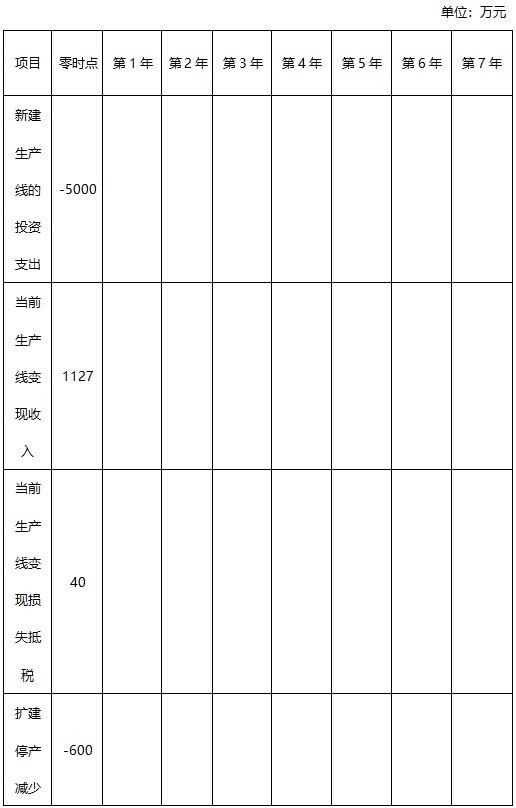

当前的BJ注射液生产线于2015年年初投产使用,现已使用2年半,目前的变现价值为1127万元。生产线的原值为1800万元,税法规定的折旧年限为10年,残值率为5%,按照直线法计提折旧。公司建造该条生产线时计划使用10年,项目结束时的变现价值预计为115万元。

新建生产线的预计支出为5000万元,税法规定的折旧年限为10年,残值率为5%,按照直线法计提折旧。新生产线计划使用7年,项目结束时的变现价值预计为1200万元。

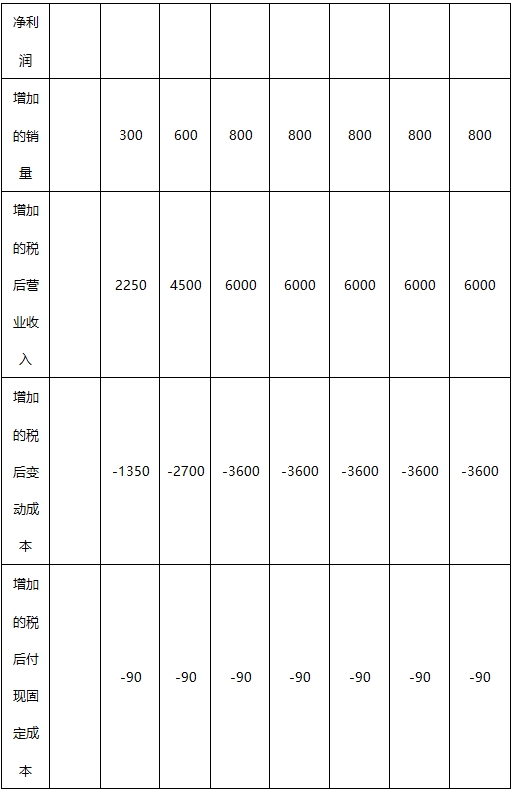

BJ注射液目前的年销售量为400万支,销售价格为每支10元,单位变动成本为每支6元,每年的固定付现营业费用为100万元。扩建完成后,第1年的销量预计为700万支,第2年的销量预计为1000万支,第3年的销量预计为1200万支,以后每年稳定在1200万支。由于产品质量稳定、市场需求巨大,扩产不会对产品的销售价格、单位变动成本产生影响。扩产后,每年的付现固定成本将增加到220万元。

项目扩建需用半年时间,停产期间预计减少200万支BJ注射液的生产和销售,付现固定成本照常发生。

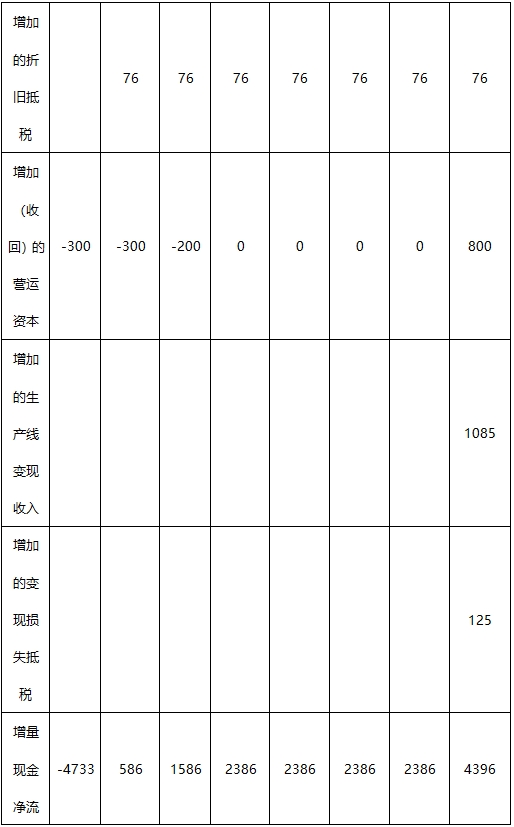

生产BJ注射液需要的营运资本随销售额的变化而变化,预计为销售额的10%。

扩建项目预计能在2017年年末完成并投入使用。为简化计算,假设扩建项目的初始现金流量均发生在2017年年末(零时点),营业现金毛流量均发生在以后各年年末,垫支的营运资本在各年年初投入,在项目结束时全部收回。

E公司目前的资本结构(负债/权益)为1/1,税前债务成本为9%,β权益为1.5,当前市场的无风险报酬率为6.25%,权益市场的平均风险溢价为6%。公司拟采用目前的资本结构为扩建项目筹资,税前债务成本仍维持9%不变。

E公司适用的企业所得税税率为25%。

要求:

BJ注射液目前的生产能力为400万支/年。E公司经过市场分析认为,BJ注射液具有广阔的市场空间,拟将其生产能力提高到1200万支/年。由于公司目前没有可用的厂房和土地用来增加新的生产线,只能拆除当前生产线,新建一条生产能力为1200万支/年的生产线。

当前的BJ注射液生产线于2015年年初投产使用,现已使用2年半,目前的变现价值为1127万元。生产线的原值为1800万元,税法规定的折旧年限为10年,残值率为5%,按照直线法计提折旧。公司建造该条生产线时计划使用10年,项目结束时的变现价值预计为115万元。

新建生产线的预计支出为5000万元,税法规定的折旧年限为10年,残值率为5%,按照直线法计提折旧。新生产线计划使用7年,项目结束时的变现价值预计为1200万元。

BJ注射液目前的年销售量为400万支,销售价格为每支10元,单位变动成本为每支6元,每年的固定付现营业费用为100万元。扩建完成后,第1年的销量预计为700万支,第2年的销量预计为1000万支,第3年的销量预计为1200万支,以后每年稳定在1200万支。由于产品质量稳定、市场需求巨大,扩产不会对产品的销售价格、单位变动成本产生影响。扩产后,每年的付现固定成本将增加到220万元。

项目扩建需用半年时间,停产期间预计减少200万支BJ注射液的生产和销售,付现固定成本照常发生。

生产BJ注射液需要的营运资本随销售额的变化而变化,预计为销售额的10%。

扩建项目预计能在2017年年末完成并投入使用。为简化计算,假设扩建项目的初始现金流量均发生在2017年年末(零时点),营业现金毛流量均发生在以后各年年末,垫支的营运资本在各年年初投入,在项目结束时全部收回。

E公司目前的资本结构(负债/权益)为1/1,税前债务成本为9%,β权益为1.5,当前市场的无风险报酬率为6.25%,权益市场的平均风险溢价为6%。公司拟采用目前的资本结构为扩建项目筹资,税前债务成本仍维持9%不变。

E公司适用的企业所得税税率为25%。

要求:

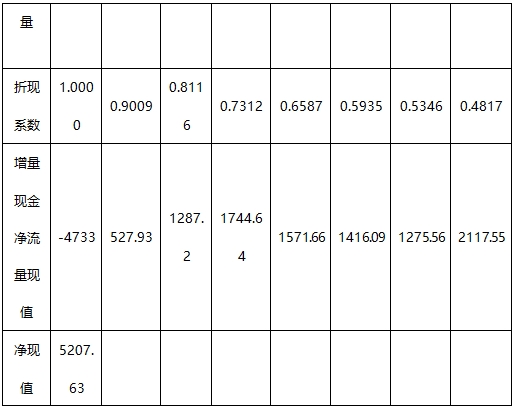

(1)计算公司当前的加权平均资本成本。公司能否使用当前的加权平均资本成本作为扩建项目的折现率?请说明原因。

当前的权益资本成本=无风险报酬率+β权益×市场风险溢价=6.25%+1.5×6%=15.25%

当前的加权平均资本成本=9%×(1-25%)×50%+15.25%×50%=11%

使用公司当前的加权平均资本成本作为项目的资本成本,应同时具备两个条件:一是项目的经营风险与企业当前资产的平均经营风险相同。二是公司继续采用相同的资本结构为新项目筹资。由于扩建项目是现有产品生产规模的扩张,项目的经营风险与当前资产的平均经营风险相同,等风险假设成立。公司拟继续采用相同的资本结构为扩建项目筹资,资本结构不变假设也成立,因此可以使用当前的加权平均资本成本作为扩建项目的折现率。

当前的加权平均资本成本=9%×(1-25%)×50%+15.25%×50%=11%

使用公司当前的加权平均资本成本作为项目的资本成本,应同时具备两个条件:一是项目的经营风险与企业当前资产的平均经营风险相同。二是公司继续采用相同的资本结构为新项目筹资。由于扩建项目是现有产品生产规模的扩张,项目的经营风险与当前资产的平均经营风险相同,等风险假设成立。公司拟继续采用相同的资本结构为扩建项目筹资,资本结构不变假设也成立,因此可以使用当前的加权平均资本成本作为扩建项目的折现率。

(2)计算扩建项目的初始现金流量(零时点的增量现金净流量)、第1~7年的增量现金净流量、扩建项目的净现值(计算过程和结果填入下列表格中),判断扩建项目是否可行并说明原因。

单位:万元

|

项目 |

零时点 |

第1年 |

第2年 |

第3年 |

第4年 |

第5年 |

第6年 |

第7年 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

增量现金净流量 |

|

|

|

|

|

|

|

|

|

折现系数 |

|

|

|

|

|

|

|

|

|

净现值 |

|

|

|

|

|

|

|

|

|

净现值合计 |

|

|

|

|

|

|

|

|

由于扩建项目的净现值为正数,表明可以增加股东财富,扩建项目可行。

(3)计算扩建项目的静态回收期。如果类似项目的静态回收期通常为3年,E公司是否应当采纳该扩建项目?请说明原因。

截至第3年年末的累计现金净流量=-4733+586+1586+2386=-175(万元)

静态回收期=3+|-175|/2386=3.07(年)

静态回收期代表收回投资需要的年限,它可以粗略地衡量项目的流动性和风险,但没有考虑回收期以后的现金流量,即没有衡量盈利性。虽然计算出的静态回收期为3.07年,略大于类似项目的通常静态回收期3年,但由于扩建项目的净现值较大,E公司仍应采纳扩建项目。

静态回收期=3+|-175|/2386=3.07(年)

静态回收期代表收回投资需要的年限,它可以粗略地衡量项目的流动性和风险,但没有考虑回收期以后的现金流量,即没有衡量盈利性。虽然计算出的静态回收期为3.07年,略大于类似项目的通常静态回收期3年,但由于扩建项目的净现值较大,E公司仍应采纳扩建项目。

查看完整问题

王老师

2019-10-17 18:03:11 2871人浏览

尊敬的学员,您好:

原来的生产线变现价值=115,新生产线变现价值=1200,所以增加的变现收入=1200-115=1085。

新生产线处置变现损失抵税=(1675-1200)×25%=118.75(万元)

如果不进行扩建,当前生产线变现利得纳税=(115-90)×25%=6.25(万元)

增加的生产线变现损失抵税=118.75+6.25=125(万元)。

有帮助(12)

答案有问题?

相关答疑

-

2024-10-15

-

2024-10-08

-

2024-08-21

-

2020-06-03

-

2020-04-05

您可能感兴趣的CPA试题

津公网安备12010202000755号

津公网安备12010202000755号