问题来源:

查看完整问题

李老师

2022-05-11 17:13:01 2176人浏览

勤奋刻苦的同学,您好:

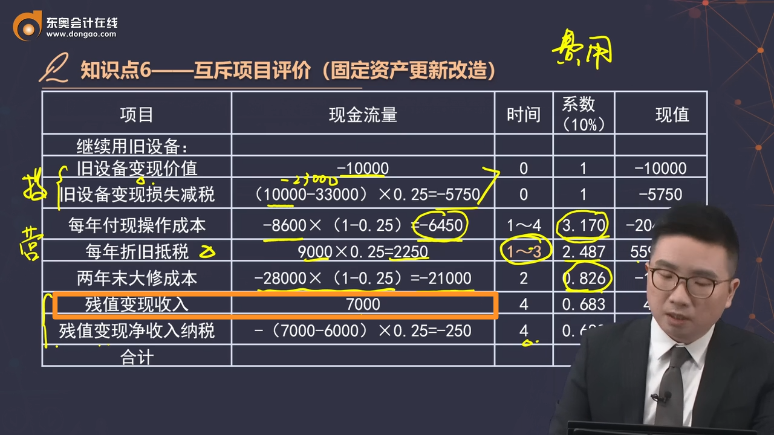

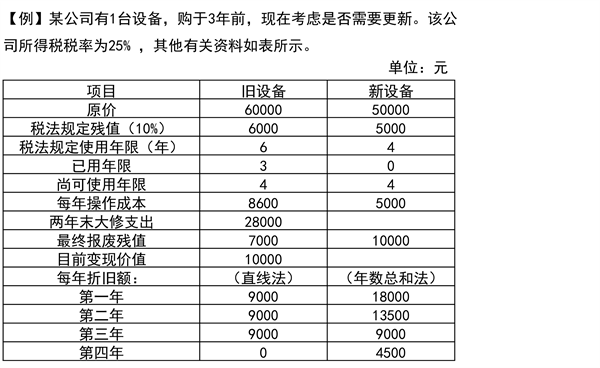

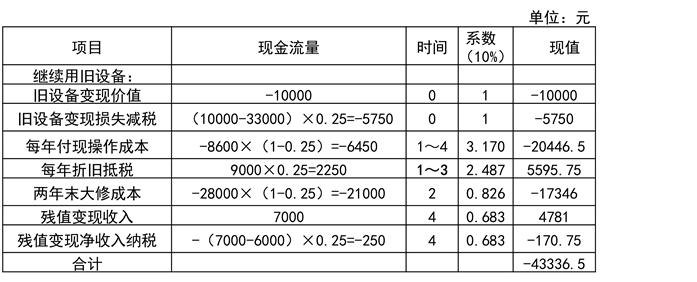

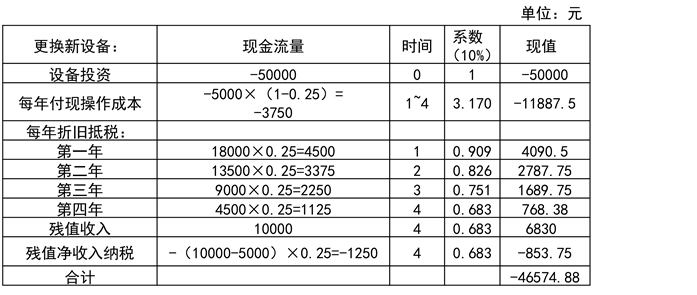

是否需要纳税,看的不是是否有残值,而是是否存在影响利润表的损益。只有当存在损益的时候, 才会影响所得税。

这里给您举个例子,如果税法规定的残值是10万元,所得税税率为25%:

①到时候,正好卖了10万元,那就不存在收益或者损失,也不需要考虑税的影响;

②到时候,卖了12万元,即存在2万元的变现收益,需要就这个差额纳税,2×25%=0.5,所以变现相关的现金流量=12-0.5=11.5;

③到时候,卖了8万元,即存在2万元的变现损失,这个损失可以抵税,2×25%=0.5,所以变现相关的现金流量=8+0.5=8.5。

有帮助(5)

答案有问题?

相关答疑

-

2024-08-13

-

2024-07-12

-

2024-01-10

-

2022-06-16

-

2020-08-15

您可能感兴趣的CPA试题

津公网安备12010202000755号

津公网安备12010202000755号