运行效率提高减少半成品存货占用资金的处理

新设备减少了半成品存货占用资金避免了营运资本投入,那么旧设备不用考虑增加的这个营运资本投入吗?

问题来源:

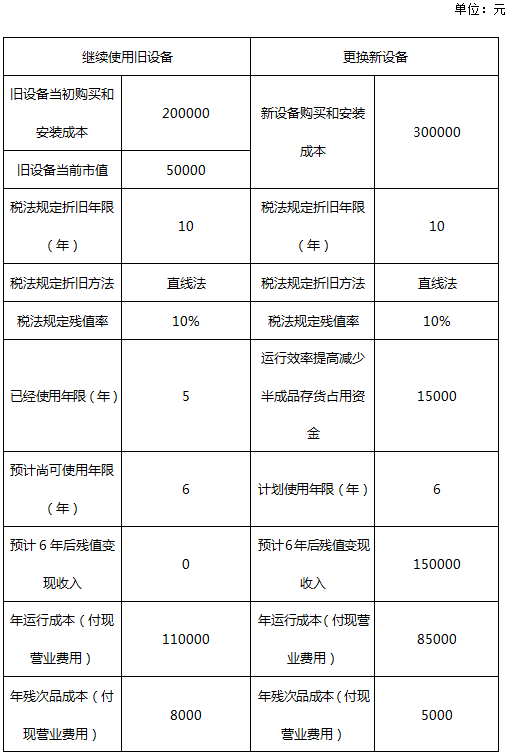

乙公司目前生产一种产品,该产品的适销期预计还有6年,公司计划6年后停产该产品。生产该产品的设备已使用5年,比较陈旧,运行成本(人工费、维修费和能源消耗等)和残次品率较高。目前市场上出现了一种新设备,其生产能力、生产产品的质量与现有设备相同。新设备虽然购置成本较高,但运行成本较低,并且可以减少存货占用资金、降低残次品率。除此以外的其他方面,新设备与旧设备没有显著差别。

乙公司正在研究是否应将现有旧设备更换为新设备,有关的资料如下。

乙公司更新设备投资的资本成本为10%,所得税税率为25%;固定资产的会计折旧政策与税法有关规定相同。

要求:

(1)计算乙公司继续使用旧设备的相关现金流量总现值(计算过程及结果填入下表中)。

继续使用旧设备的现金流量折现。

【提示】旧设备年折旧额=200000×(1-10%)/10=18000(元)

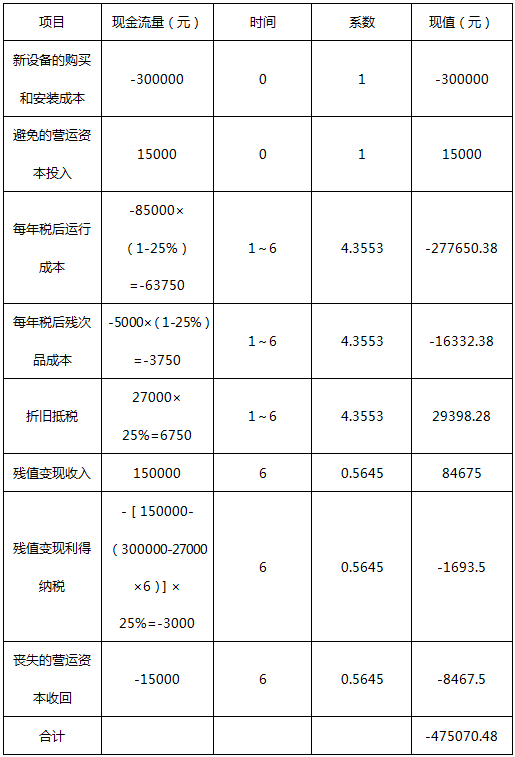

(2)计算乙公司更换新设备方案的相关现金流量总现值(计算过程及结果填入下表中)。

更换新设备的现金流量折现。

【提示】新设备年折旧额=300000×(1-10%)/10=27000(元)

林老师

2021-08-14 09:06:45 3378人浏览

尊敬的学员,您好:

不用的,因为是在新设备中考虑了避免营运资本的问题,所以旧设备中是不考虑的。

如果新设备中不考虑这个问题,就需要在旧设备中考虑比新设备多垫支的营运资本的。

比如说旧设备垫支营运资金20000元,新设备减少占用资金15000元,这样的话新设备就是垫支营运资金5000元。所以考虑差额的话,一种处理是旧设备不垫支营运资金,新设备少垫支15000元。本题的处理。

另一种是新设备不垫支,旧设备多垫支15000元。

您再理解一下,如有其他疑问欢迎继续交流,加油!

相关答疑

-

2023-07-06

-

2022-07-23

-

2021-06-04

-

2021-05-16

-

2019-08-03

您可能感兴趣的CPA试题

津公网安备12010202000755号

津公网安备12010202000755号