问题来源:

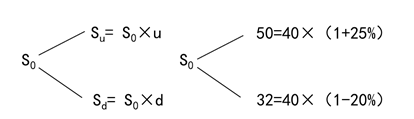

【例题·计算题】(2015年)甲公司股票当前每股市价40元,6个月以后股价有两种可能:上升25%或下降20%,市场上有两种以该股票为标的资产的期权:看涨期权和看跌期权。每份看涨期权可买入1股股票,每份看跌期权可卖出1股股票,两种期权执行价格均为45元,到期时间均为6个月,期权到期前,甲公司不派发现金股利,半年无风险报酬率为2%。

要求:

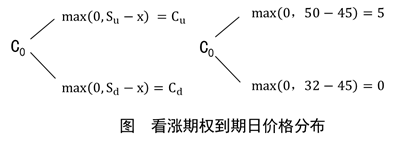

(1)利用风险中性原理,计算看涨期权的股价上行时到期日价值、上行概率及期权价值,利用看涨期权—看跌期权平价定理,计算看跌期权的期权价值。

(2)假设目前市场上每份看涨期权价格2.5元,每份看跌期权价格6.5元,投资者同时卖出1份看涨期权和1份看跌期权,计算确保该组合不亏损的股票价格区间,如果6个月后,标的股票价格实际上涨20%,计算该组合的净损益。(注:计算股票价格区间和组合净损益时,均不考虑期权价格的货币时间价值)。

【答案】

(1)看涨期权的股价上行时到期日价值=40×(1+25%)-45=5(元)

股价下行时到期日价值=0

2%=上行概率×25%+(1-上行概率)×(-20%)

即:2%=上行概率×25%-20%+上行概率×20%

则:上行概率=0.4889

下行概率=1-0.4889=0.5111

期权6个月后的期望价值=5×0.4889+0.5111×0=2.4445(元)

期权的现值=2.4445/(1+2%)=2.4(元)

看跌期权价值=45/(1+2%)+2.4-40=6.52(元)(以后讲)

(2)根据“投资者同时卖出1份看涨期权和1份看跌期权”,可知该组合为空头对敲

当股价大于执行价格时:

组合净损益=-(股票市价-45)+9

根据组合净损益=0,可知,股票市价=54元

当股价小于执行价格时:

组合净损益=-(45-股票市价)+9

根据组合净损益=0,可知,股票市价=36元

所以,确保该组合不亏损的股票价格区间为36~54元。

如果6个月后的标的股票价格实际上涨20%,即股票价格为40×(1+20%)=48(元),则:

组合净损益=-(48-45)+9=6(元)。

刘老师

2020-07-10 09:47:43 7869人浏览

2%=上行概率×25%+(1-上行概率)×(-20%)

2%=上行概率×25%-20%+上行概率×20%

2%+20%=上行概率×45%

上行概率=22%/45%=0.4889

每个努力学习的小天使都会有收获的,加油!相关答疑

-

2024-08-18

-

2024-04-16

-

2023-07-25

-

2020-08-26

-

2020-07-02

津公网安备12010202000755号

津公网安备12010202000755号