净财务杠杆和净负债利息率为什么会和营业收入同比例增长?

老师,题目中说甲公司预测2022年、2023年营业收入增长率20%,2024年及以后保持6%的永续增长;税后经营净利率、净经营资产周转次数、净财务杠杆和净负债利息率一直维持2021年水平不变[3],为什么就能说明这几个比率和营业收入同比例增长呢?有点没有搞懂净财务杠杆和净负债利息率为什么会和营业收入同比例增长

问题来源:

【练习31-2021-1-综合题】甲上市公司是一家电气设备制造企业,目前正处在高速增长期。为判断公司股票是否被低估,正进行价值评估。相关资料如下:

(1)甲公司2021年末发行在外普通股5亿股,每股市价100元,没有优先股。未来不打算增发和回购股票。2021年相关报表项目如下:

|

单位:百万元 |

|

|

资产负债表项目 |

2021年末 |

|

货币资金 |

7500 |

|

交易性金融资产 |

600 |

|

应收账款 |

7500 |

|

预付款项 |

400 |

|

其他应收款 |

900 |

|

存货 |

5100 |

|

流动资产合计 |

22000 |

|

固定资产 |

3200 |

|

无形资产 |

1600 |

|

非流动资产合计 |

4800 |

|

短期借款 |

400 |

|

应付账款 |

13400 |

|

其他应付款 |

1200 |

|

流动负债合计 |

15000 |

|

长期借款 |

2000 |

|

负债合计 |

17000 |

|

所有者权益 |

9800 |

|

利润表项目 |

2021年度 |

|

营业收入 |

20000 |

|

营业成本 |

14000 |

|

税金及附加 |

420 |

|

销售费用 |

1000 |

|

管理费用 |

400 |

|

财务费用 |

200 |

|

公允价值变动收益 |

20 |

|

所得税费用 |

1000 |

|

净利润 |

3000 |

货币资金全部为经营活动所需[1],其他应收款、其他应付款均为经营活动产生,财务费用均为利息费用[2],2021年没有资本化利息支出。企业所得税税率25%。

(2)甲公司预测2022年、2023年营业收入增长率20%,2024年及以后保持6%的永续增长;税后经营净利率、净经营资产周转次数、净财务杠杆和净负债利息率一直维持2021年水平不变[3]。

(3)甲公司普通股资本成本12%[4]。

(4)可比公司乙公司2021年每股收益1元,2021年每股市价15元[5]。

为简化计算,财务指标涉及平均值的,均以年末余额替代年平均水平。

要求:

(1)计算甲公司2021年每股收益,用市盈率模型估算2021年末甲公司股权价值[6],并判断甲公司股价是否被低估。

(2)编制甲公司2021年管理用资产负债表和利润表[7](结果填入下方表格中,不用列出计算过程)。

|

单位:百万元 |

|

管理用报表项目 |

2021年末 |

|

净经营资产 |

|

|

净负债 |

|

|

股东权益 |

|

|

|

2021年度 |

|

税后经营净利润 |

|

|

税后利息费用 |

|

|

净利润 |

|

(3)预测甲公司2022年、2023年和2024年的实体现金流量和股权现金流量(结果填入下方表格中,不用列出计算过程)[8]。

|

单位:百万元 |

|||

|

项目 |

2022年 |

2023年 |

2024年 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

实体现金流量 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

股权现金流量 |

|

|

|

(4)用股权现金流量折现模型估算2021年末甲公司每股股权价值[9],并判断甲公司股价是否被低估。

(5)与现金流量折现模型相比,市盈率模型有哪些优点和局限性?

【本题考点】管理用财务报表体系(第二章)、现金流量折现模型(第八章)

【难易程度】难

【破题思路】

[1]货币资金均为经营资产,不存在闲置的货币资金(即金融资产的部分);

[2]财务费用均为利息费用,是指财务费用均为金融损益,不包含经营损益;

[3]税后经营净利率、净经营资产周转次数、净财务杠杆和净负债利息率一直维持2021年水平不变,意味着税后经营净利润、净经营资产、净负债、税后利息费用都会和营业收入保持同比增长,都是2022年、2023年增长20%,2024年及以后保持6%的永续增长;

[4]题目告知股权资本成本,将和股权现金流量匹配,计算股权价值;

[5]可比公司市盈率=15/1=15(倍);

[6]甲公司每股收益=2021年净利润/2021年末发行在外普通股股数

甲公司每股价值=可比公司市盈率×甲公司每股收益

[7]本题中:

净经营资产=货币资金+应收账款+预付款项+其他应收款+存货+固定资产+无形资产-应付账款-其他应付款

或者=流动资产合计+非流动资产合计-交易性金融资产-应付账款-其他应付款

净负债=短期借款+长期借款-交易性金融资产

股东权益=净经营资产-净负债(题目本身是已知数)

税后经营净利润=净利润+税后利息费用

税后利息费用=(财务费用-公允价值变动收益)×(1-25%)

净利润(题目本身是已知数)

[8]该表在填写时注意:

实体现金流量=税后经营净利润-净经营资产的增加

2022年税后经营净利润=2021年税后经营净利润×20%

2023年税后经营净利润=2022年税后经营净利润×20%

2024年税后经营净利润=2023年税后经营净利润×6%

2022年净经营资产=2021年净经营资产×20%

2023年净经营资产=2022年净经营资产×20%

2024年净经营资产=2023年净经营资产×6%

2022年净经营资产的增加=2022年净经营资产-2021年净经营资产

2023年净经营资产的增加=2023年净经营资产-2022年净经营资产

2024年净经营资产的增加=2024年净经营资产-2023年净经营资产

债务现金流量=税后利息费用-净负债的增加

2022年税后利息费用=2021年税后利息费用×20%

2023年税后利息费用=2022年税后利息费用×20%

2024年税后利息费用=2023年税后利息费用×6%

2022年净负债=2021年净负债×20%

2023年净负债=2022年净负债×20%

2024年净负债=2023年净负债×6%

2022年净负债的增加=2022年净负债-2021年净负债

2023年净负债的增加=2023年净负债-2022年净负债

2024年净负债的增加=2024年净负债-2023年净负债

股权现金流=实体现金流量-债务现金流量

[9]此处需要利用股权现金流量两阶段折现模型计算股权价值

股权价值 =![]()

【答案】

(1)2021年每股收益=3000/500=6(元/股)

每股价值=15/1×6=90(元/股)

甲公司股票价值没有被低估,而是被高估了。

(2)

|

单位:百万元 |

|

|

管理用报表项目 |

2021年末 |

|

净经营资产 |

22000+4800-600-13400-1200=11600 |

|

净负债 |

2000+400-600=1800 |

|

股东权益 |

9800 |

|

|

2021年度 |

|

税后经营净利润 |

3000+135=3135 |

|

税后利息费用 |

(200-20)×(1-25%)=135 |

|

净利润 |

3000 |

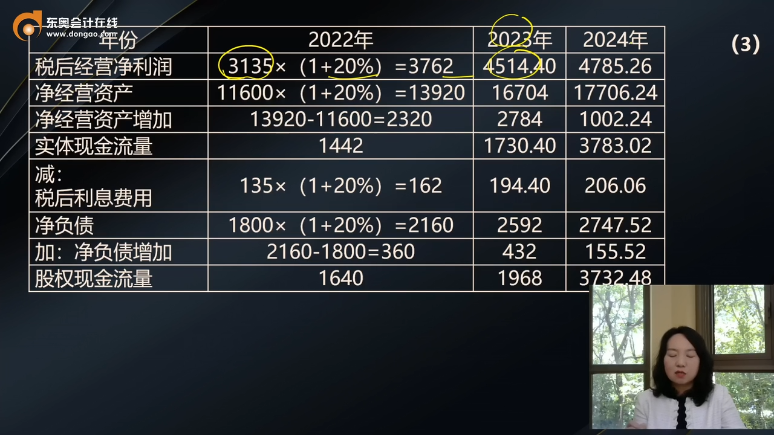

(3)

|

单位:百万元 |

|||

|

年份 |

2022年 |

2023年 |

2024年 |

|

税后经营净利润 |

3135×(1+20%)=3762 |

4514.40 |

4785.26 |

|

净经营资产 |

11600×(1+20%)=13920 |

16704 |

17706.24 |

|

净经营资产增加 |

13920-11600=2320 |

2784 |

1002.24 |

|

实体现金流量 |

1442 |

1730.40 |

3783.02 |

|

减:税后利息费用 |

135×(1+20%)=162 |

194.40 |

206.06 |

|

净负债 |

1800×(1+20%)=2160 |

2592 |

2747.52 |

|

加:净负债增加 |

2160-1800=360 |

432 |

155.52 |

|

股权现金流量 |

1640 |

1968 |

3732.48 |

(4)股权价值=1640×(P/F,12%,1)+1968×(P/F,12%,2)+3732.48/(12%-6%)×(P/F,12%,2)=1640×0.8929+1968×0.7972+62208×0.7972=52625.46(百万元)=526.25(亿元)

每股价值=526.25/5=105.25(元/股)

甲公司股票价值被低估

(5)市盈率模型的优点:计算数据容易取得,计算简单;价格和收益相联系,直观反映投入和产出的关系;市盈率涵盖了风险、增长率、股利支付率的影响,具有综合性。

市盈率法的局限性:用相对价值对企业估值,如果可比企业的价值被高估(或低估)了,目标企业的价值也会被高估(或低估);如果收益是0或负值,市盈率就失去了意义。

丛老师

2022-05-22 13:01:39 2350人浏览

尊敬的学员,您好:

税后经营净利率、净经营资产周转次数、净财务杠杆和净负债利息率一直维持2021年水平不变,因为比例保持不变,说明分子分母都是同比例增长的,所以:

税后经营净利润增长率=收入增长率

净经营资产增长率=收入增长率

净负债增长率=股东权益增长率=净经营资产增长率

净负债增长率=利息费用增长率

综合以上,利息费用增长率=净负债增长率=收入增长率

您看您可以理解么?若您还有疑问,欢迎提问,我们继续讨论,加油~~~~~~~~~~~

相关答疑

-

2024-01-06

-

2023-12-03

-

2022-05-19

-

2020-10-07

-

2020-08-01

津公网安备12010202000755号

津公网安备12010202000755号