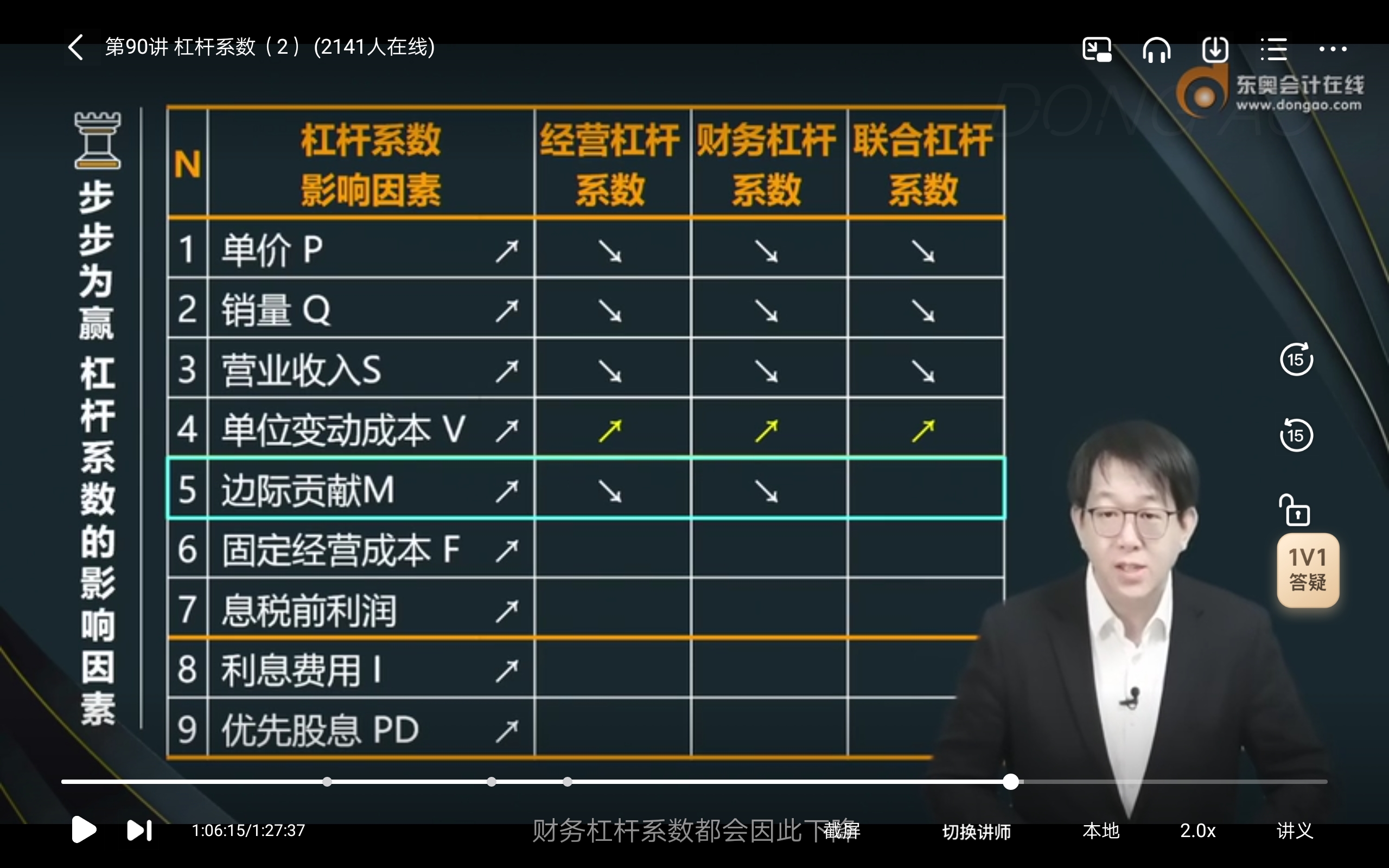

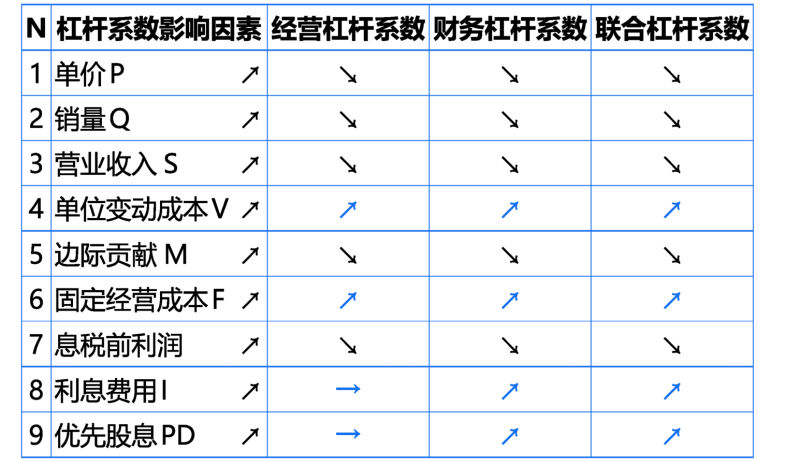

为什么边际贡献提高,财务杠杆系数是下降?

财务成本管理(2023)>零基础精讲班-郑晓博>杠杆系数(2)>1时06分15秒>讲义段ID:7873364

边际贡献不是分子吗?分子增加杠杆不是应该增加吗?

问题来源:

王老师

2024-01-13 11:01:25 1583人浏览

勤奋刻苦的同学,您好:

这里先不考虑优先股(考虑与否原理是一样的)

DFL=EBIT/(EBIT-I)=(M-F)/(M-F-I)

分子是大于分母的,所以当M增加时,分子的变动率小于分母的变动率,故,会导致分式数值降低,而不是提高。

这里举个例子:

假设M=100,F=40,I=10,则,DFL=(100-40)/(100-40-10)=1.2。

如果M增加20,那么,DFL=(120-40)/(120-40-10)=1.14。

边际贡献提高,财务杠杆系数是下降的,二者是反向变动的 。

那么经营杠杆系数也是和边际贡献反向变动的。

经营杠杆系数=边际贡献/息税前利润,由于息税前利润=边际贡献-固定成本,所以边际贡献大于息税前利润,边际贡献提高,息税前利润会跟着等额提高,由于边际贡献大于息税前利润,边际贡献提高的幅度小于息税前利润提高的幅度,所以整个分式数值下降,即经营杠杆系数下降。也可以对公式进行一个推导,经营杠杆系数=边际贡献/息税前利润=(息税前利润+固定成本)/息税前利润=1+固定成本/息税前利润,边际贡献提高,息税前利润跟着提高,根据公式:经营杠杆系数=1+固定成本/息税前利润,息税前利润提高,经营杠杆系数下降。或者不用看公式,直接判断,由于边际贡献提高,企业的利润提高,企业收益提高说明企业经营风险减小,经营杠杆系数反映的就是经营风险,所以经营杠杆系数下降。

祝您今年顺利通过考试,加油~

相关答疑

-

2025-04-19

-

2025-02-09

-

2024-08-22

-

2023-12-11

-

2019-09-23

津公网安备12010202000755号

津公网安备12010202000755号