问题来源:

(1)计算发放股利和资本公积转增后下列指标:

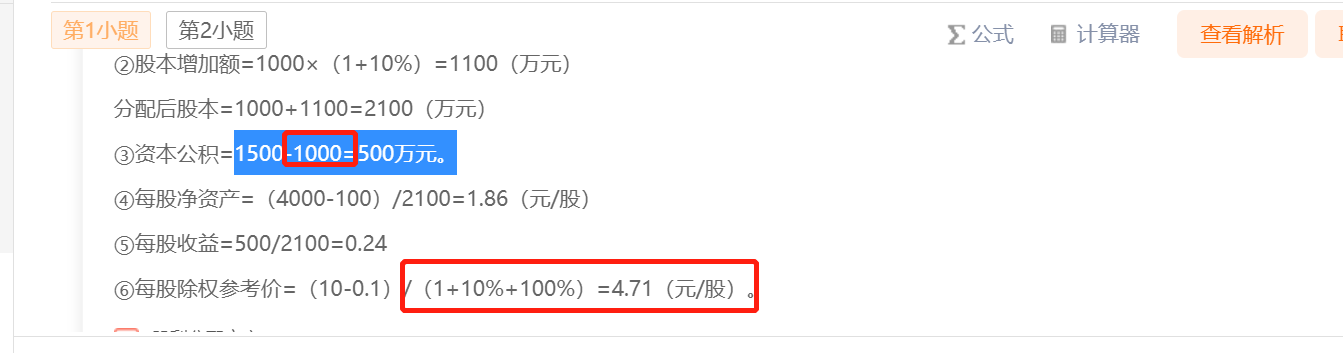

①未分配利润;

②股本;

③资本公积;

④每股净资产;

⑤每股收益;

⑥每股除权参考价

①未分配利润;

②股本;

③资本公积;

④每股净资产;

⑤每股收益;

⑥每股除权参考价

查看完整问题

宫老师

2022-08-02 12:08:35 1256人浏览

尊敬的学员,您好:

资本公积转增股本:同时以资本公积金向全体股东每10股转增10股。转股率=10/10=1

资本公积转增股本减少的资本公积=原有普通股数量*转股率*每股面值=1000*1*1=1000

每股除权参考价=(股权登记日每股市价-每股股利)/(1+送股率+转股率)

(2)每10股发放现金股利1元,发放股票股利1股,同时以资本公积金向全体股东每10股转增10股。

送股率=1/10,转股率=10/10

您看您可以理解么?若您还有疑问,欢迎提问,我们继续讨论,加油~~~~~~~~~~~

有帮助(2)

答案有问题?

相关答疑

-

2022-07-16

-

2020-09-21

-

2020-08-12

-

2020-08-03

-

2020-06-13

津公网安备12010202000755号

津公网安备12010202000755号