问题来源:

例题·计算分析题

每10股送2股(按面值发放),按未转股送股前股数每10股派发现金红利0.5元(含税),每10股转增4股。

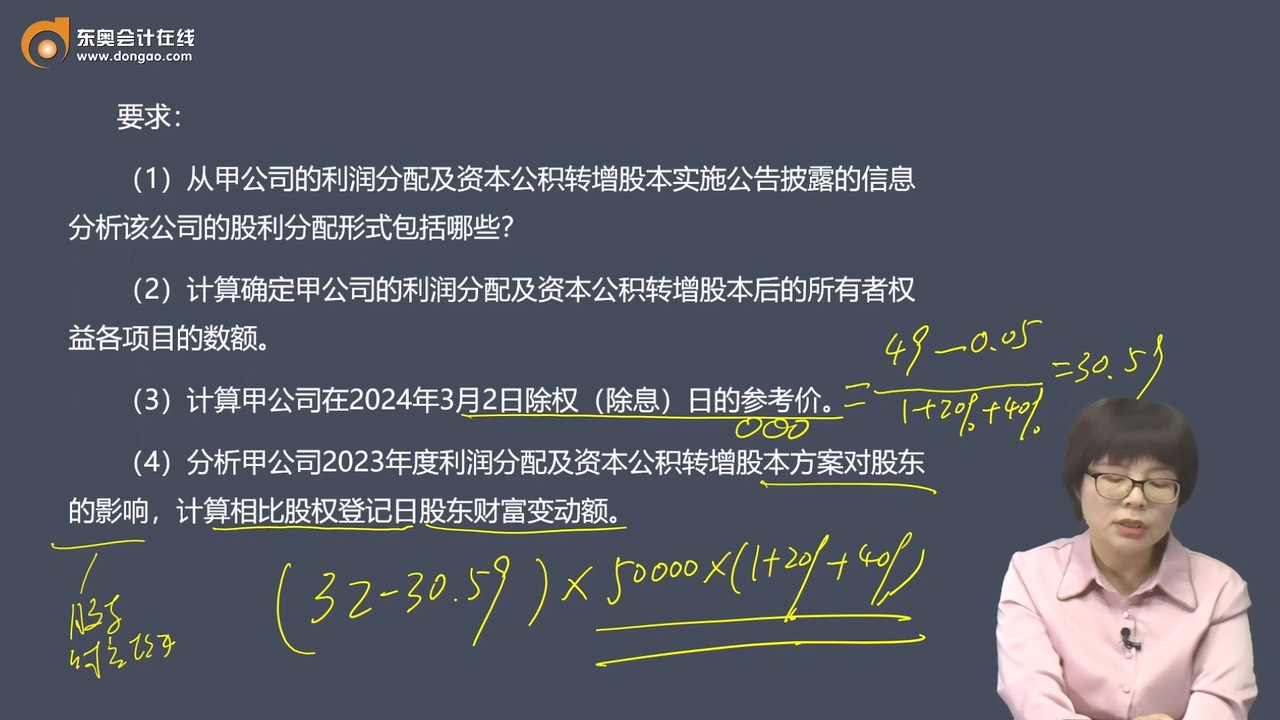

股权登记日:2024年3月1日(注:该日收盘价为49元);除权(除息)日:2024年3月2日(注:该日的开盘价为32元);新增可流通股份上市流通日:2024年3月3日;现金红利到账日:2024年3月15日。

甲公司在实施利润分配前,所有者权益情况如下表所示:

单位:万元 | |

项目 | 金额 |

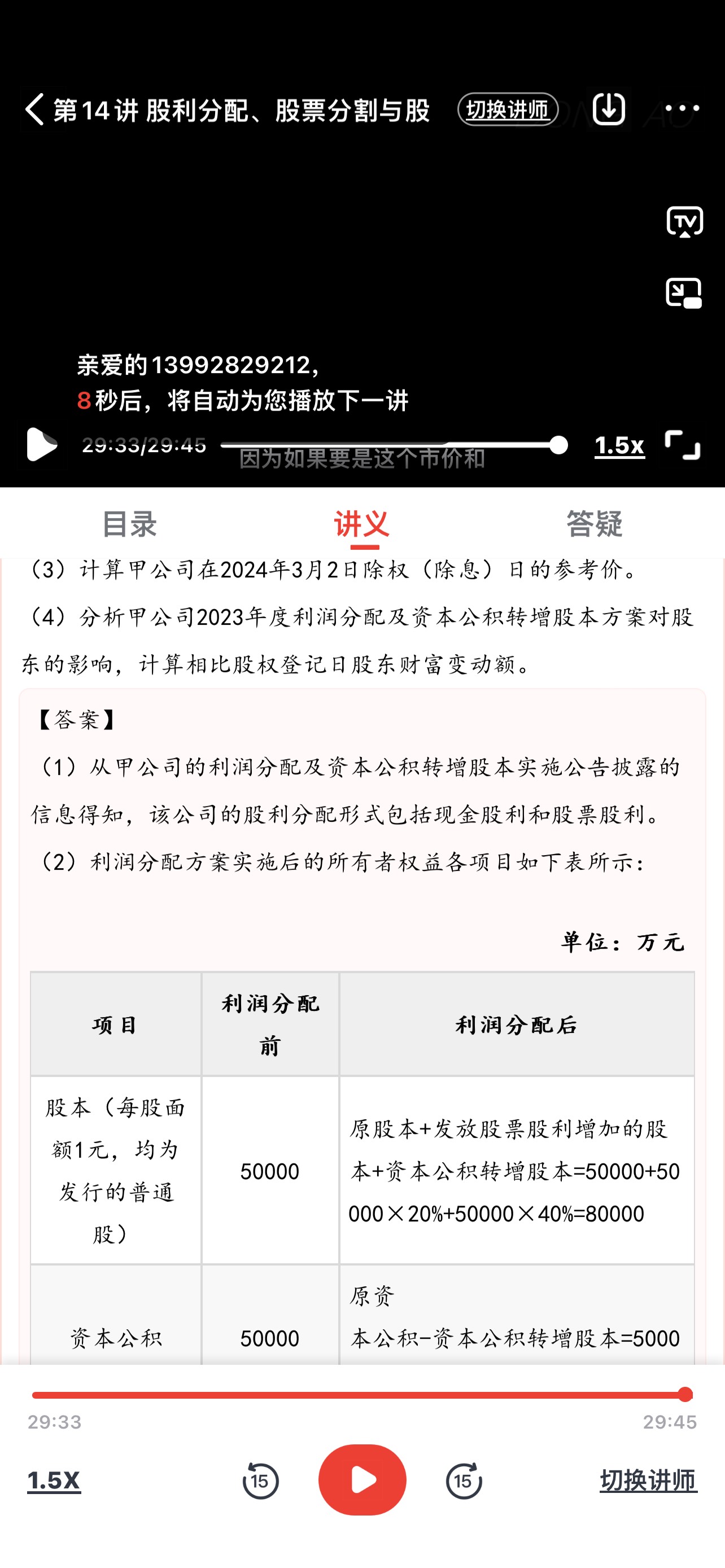

股本(面额1元,已发行普通股50000万股) | 50000 |

资本公积 | 50000 |

盈余公积 | 20000 |

未分配利润 | 100000 |

所有者权益合计 | 220000 |

要求:

(1)从甲公司的利润分配及资本公积转增股本实施公告披露的信息分析该公司的股利分配形式包括哪些?

(2)计算确定甲公司的利润分配及资本公积转增股本后的所有者权益各项目的数额。

(3)计算甲公司在2024年3月2日除权(除息)日的参考价。

(4)分析甲公司2023年度利润分配及资本公积转增股本方案对股东的影响,计算相比股权登记日股东财富变动额。

查看完整问题

王老师

2024-08-18 17:57:06 98人浏览

尊敬的学员,您好:

股东财富变动额是指在股权登记日与除权(除息)日之间,由于公司执行利润分配和资本公积转增股本方案,导致股东所持有的股票价值发生的变动。在这个案例中,甲公司执行了送股、派现和转增的方案,这些都会影响股东财富。

具体计算时,我们首先确定股东在股权登记日持有的股票数量,然后考虑送股和转增后股票数量的增加。在这个例子中,每10股送2股并转增4股,所以股票数量变为原来的1.6倍(即1+20%+40%)。接着,我们计算除权(除息)日的开盘价与除权参考价的差额,这反映了市场对公司执行利润分配方案后的股价调整。最后,将调整后的股票数量与股价差额相乘,就得到了股东财富的变动额。

简单来说,股东财富变动额就是股东因公司执行利润分配和资本公积转增股本方案而获得的股票价值增加额。在这个例子中,由于除权(除息)日的开盘价高于除权参考价,所以股东财富有所增加。

有帮助(4)

答案有问题?

相关答疑

-

2024-05-15

-

2022-08-02

-

2022-07-24

您可能感兴趣的CPA试题

津公网安备12010202000755号

津公网安备12010202000755号