什么时候使用税后折现率,什么时候使用税前折现率?

为什么用税后有担保债务利息折现? 怎么区分什么时候使用税后折现率,什么时候使用税前折现率?

问题来源:

为扩大生产规模,F公司拟添置一台主要生产设备,经分析该项投资的净现值大于零。该设备预计使用6年,公司正在研究是自行购置还是通过租赁取得。相关资料如下:

如果自行购置该设备,需要支付买价1700万元,并需支付运输费25万元、安装调试费75万元。税法允许的设备折旧年限为6年,按直线法计提折旧,残值率为0。

为了保证设备的正常运转,每年需支付维护费用30万元。6年后设备的变现价值预计为0万元。

如果以租赁方式取得该设备,租赁公司要求的租金为每年425万元,在每年年末支付,租期6年,租赁期内不得退租。租赁公司负责设备的运输和安装调试,并负责租赁期内设备的维护。租赁期满设备所有权不转让。

F公司适用的所得税税率为25%,税前借款(有担保)利率为8%。

要求:

如果自行购置该设备,需要支付买价1700万元,并需支付运输费25万元、安装调试费75万元。税法允许的设备折旧年限为6年,按直线法计提折旧,残值率为0。

为了保证设备的正常运转,每年需支付维护费用30万元。6年后设备的变现价值预计为0万元。

如果以租赁方式取得该设备,租赁公司要求的租金为每年425万元,在每年年末支付,租期6年,租赁期内不得退租。租赁公司负责设备的运输和安装调试,并负责租赁期内设备的维护。租赁期满设备所有权不转让。

F公司适用的所得税税率为25%,税前借款(有担保)利率为8%。

要求:

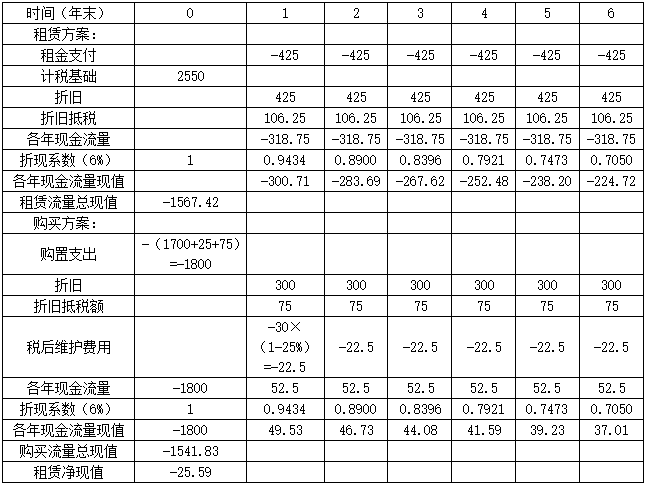

(1)判断租赁的税务性质及租赁资产的计税基础。

因为租期占整个设备寿命期(大于75%),所以该租赁在税务上属于租赁费不可在税前扣除的情况,即融资租赁。

租赁资产的计税基础:由于合同约定了承租人的付款总额,租赁费是取得租赁资产的成本,全部构成其计税基础。

租赁资产的计税基础=425×6=2550(万元)

租赁资产的计税基础:由于合同约定了承租人的付款总额,租赁费是取得租赁资产的成本,全部构成其计税基础。

租赁资产的计税基础=425×6=2550(万元)

(2)计算租赁净现值,并判断F公司应当选择自行购置方案还是租赁方案。(★★)

租赁资产的年折旧额=2550÷6=425(万元)

租赁资产的每年折旧抵税=425×25%=106.25(万元)

自行购买年折旧额=(1700+25+75)/6=300(万元)

自行购买的每年折旧抵税=300×25%=75(万元)

折现率=8%×(1-25%)=6%

单位:万元

由于租赁净现值为负数,所以F公司应当选择自行购买。

查看完整问题

刘老师

2019-10-06 08:26:52 4269人浏览

勤奋可爱的学员,你好:

折现率和它要折现的现金流量一定是对应的,也就是说,如果现金流是税前的,那要用税前的折现率来进行折现。比如计算债券价值以及计算最低租赁付款额现值的时候,由于利息以及融资租赁的租金都是税前的,所以应该用税前折现率来折现。如果现金流是税后的,比如我们计算租赁净现值的时候,涉及到的现金流都是税后的,所以应当用税后折现率来进行折现。

有帮助(9)

答案有问题?

相关答疑

-

2022-08-23

-

2021-09-05

-

2021-08-23

-

2020-09-19

-

2020-08-16

您可能感兴趣的CPA试题

津公网安备12010202000755号

津公网安备12010202000755号