问题来源:

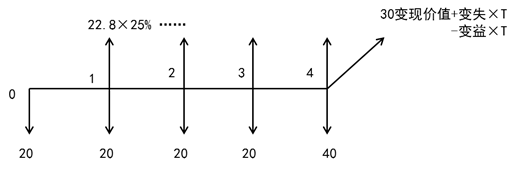

若修改例题条件,租赁期满所有权转移,支付买价40万元。

|

|

租赁方案决策分析 |

单位:万元 |

|||||

|

时间(年末) |

0 |

1 |

2 |

3 |

4 |

||

|

租赁方案: |

|||||||

|

租金支付 |

-20 |

-20 |

-20 |

-20 |

|||

|

计税基础 |

120 |

||||||

|

折旧 |

22.8 |

22.8 |

22.8 |

22.8 |

|||

|

折旧抵税 |

5.7 |

5.7 |

5.7 |

5.7 |

|||

|

支付买价 |

-40 |

||||||

|

期末资产变现流入 |

30 |

||||||

|

期末资产账面价值 |

28.8 |

||||||

|

期末资产变现收益纳税 |

0.3 |

||||||

|

时间(年末) |

0 |

1 |

2 |

3 |

4 |

||

|

各年现金流量 |

-20 |

-14.3 |

-14.3 |

-14.3 |

-4.6 |

||

|

折现系数(8%) |

1 |

0.9259 |

0.8573 |

0.7938 |

0.735 |

||

|

各年现金流量现值 |

-20 |

-13.24 |

-12.26 |

-11.35 |

-3.38 |

||

|

租赁流出总现值 |

-60.23 |

||||||

【手写板】

计税基础=4×20+40=120万,折旧=120×(1-5%)/5=22.8,账面净值=120-4×22.8

查看完整问题

樊老师

2020-09-27 13:46:03 5097人浏览

哈喽!努力学习的小天使:

折现率和它要折现的现金流量一定是对应的,也就是说,如果现金流是税前的,那要用税前的折现率来进行折现。比如计算债券价值的时候,由于利息是收入,是税前的,所以应该用税前折现率来折现。如果现金流是税后的,比如我们计算租赁净现值的时候,涉及到的现金流都是税后的,所以应当用税后折现率来进行折现。本题计算的是租赁流出总现值,进行折现的现金流是税后的,所以要用税后的折现率。

有帮助(9)

答案有问题?

相关答疑

-

2022-08-23

-

2020-09-22

-

2020-09-19

-

2020-08-16

-

2020-08-13

津公网安备12010202000755号

津公网安备12010202000755号