问题来源:

二、营运资本筹资策略

营运资本筹资策略,是指在总体上如何为流动资产筹资,采用短期资金来源还是长期资金来源,或者兼而有之。

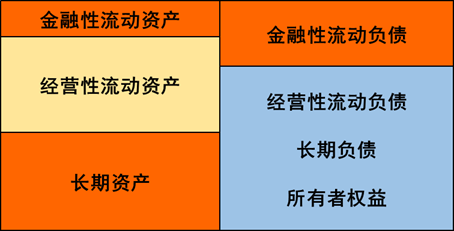

(一)流动资产筹资结构

1.筹资结构的衡量指标—易变现率

(1)易变现率的含义:经营性流动资产中长期筹资来源的比重。

(2)易变现率的计算

易变现率=[(股东权益+长期债务+经营性流动负债)-长期资产]/经营性流动资产

【提示1】经营性流动负债也称为自发性流动负债。

【提示2】“股东权益+长期债务+经营性流动负债”本章也将其称为长期资金来源,则:

易变现率=(长期资金来源-长期资产)/经营性流动资产

查看完整问题

杨老师

2020-07-08 15:03:53 4443人浏览

勤奋刻苦的同学,您好:

低产量的产品很可能需要更精细的工艺进行打造导致单位成本较高,而以产量为基础进行分配的完全成本法只按照产量多少分配间接费用,从而没有考虑低产量产品单位成本消耗高的情况,所以产量高的产品反而分得更多的间接费用,所以说夸大了高产量产品的成本,缩小了低产量产品的成本,而作业成本法是按照不同的作业动因以及分配率进行分配,成本分配的准确度较高,进而较大程度避免了这种情况。

明天的你会感激现在拼命的自己,加油!有帮助(13)

答案有问题?

相关答疑

-

2025-01-05

-

2025-01-04

-

2024-12-11

-

2024-11-29

-

2024-10-07

津公网安备12010202000755号

津公网安备12010202000755号