问题来源:

查看完整问题

樊老师

2021-07-09 13:44:47 7410人浏览

勤奋可爱的学员,你好:

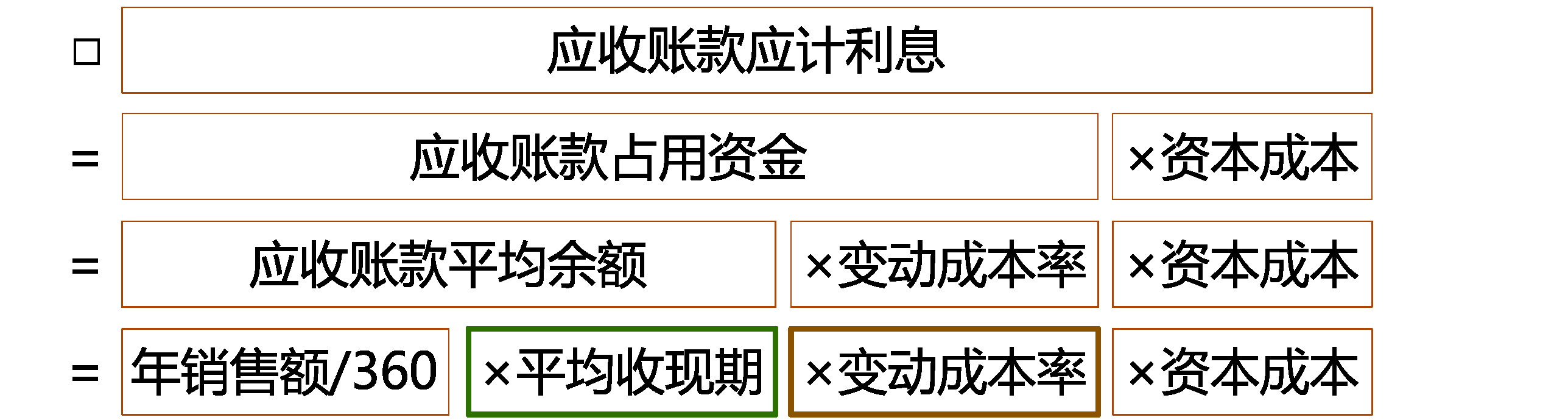

应收账款占用的资金(销售的存货占用的资金)=应收账款平均余额×变动成本率

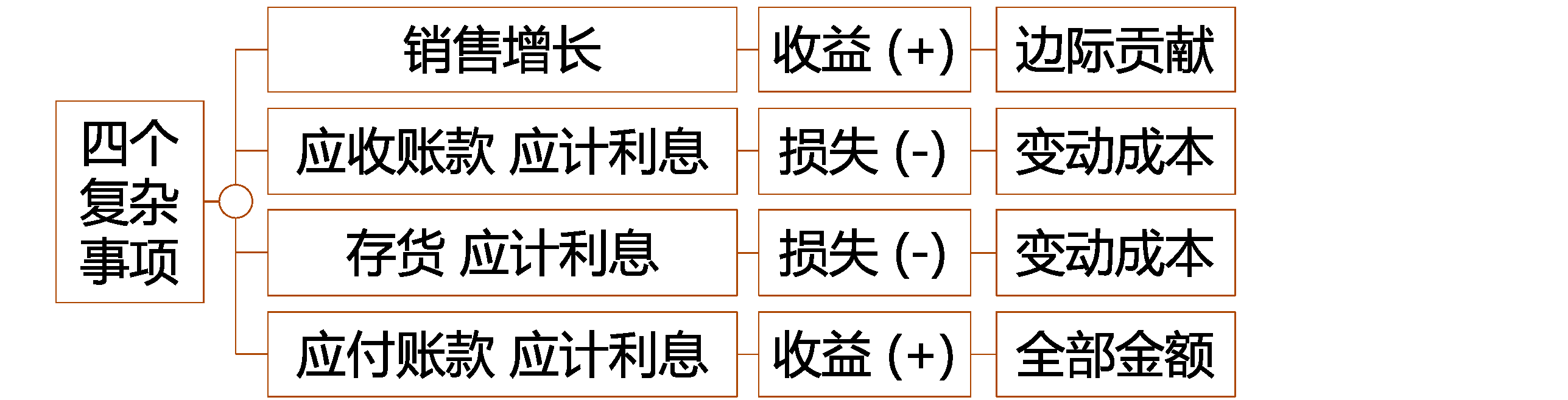

从图中分析我们可以知道应收账款是由存货的固定成本、变动成本和息税前利润形成的,固定成本在相关范围内是固定不变的,无论是否销售这批存货,还是说由于改变信用政策导致存货的销量变动,只要在相关范围内固定成本都是固定不变的,所以固定成本不能算作应收账款占用的资金(这也是教材的观点)。对于利润,这里指的是息税前利润,如果利润算作应收账款占用的资金,那么计算出利润占用资金的应计利息之后是要计入到息税前利润中的,导致利润发生了变动,那么还要再计算一遍利润占用资金的应计利息,这样就会形成一个死循环,所以利润不能算作应收账款占用的资金。因此只有变动成本才能算作应收账款占用的资金,变动成本=销售收入×变动成本率,由于是赊销,收入=应收账款的平均余额,所以应收账款占用的资金=变动成本=应收账款平均余额×变动成本率。

希望可以帮助到您O(∩_∩)O~

有帮助(27)

答案有问题?

相关答疑

-

2022-04-17

-

2021-07-15

-

2021-07-12

-

2021-07-08

-

2020-04-15

津公网安备12010202000755号

津公网安备12010202000755号