问题来源:

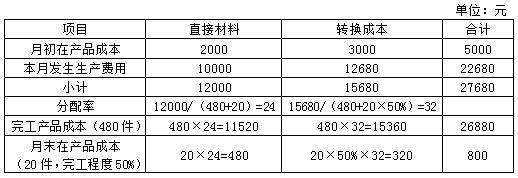

装配车间2020年7月的数据资料如下:产品月初在产品数量100件,月初在产品完工程度40%,本月投入生产400件,本月完工产品480件,月末在产品20件。月末在产品完工程度50%,原材料均在开始生产时一次投入。月初在产品的直接材料成本2000元,转换成本(直接人工和制造费用)3000元,本月发生直接材料成本10000元,发生转换成本12680元。

要求:

(1)假设在产品存货发出采用加权平均法,用约当产量法计算确定本月完工产品成本和月末在产品成本。

(2)假设在产品存货发出采用先进先出法,用约当产量法计算确定本月完工产品成本和月末在产品成本。(★★)

月末在产品直接材料成本=20×(10000/400)=500(元)

月末在产品转换成本=10×(12680/450)=281.78(元)

月末在产品成本合计=500+281.78=781.78(元)

完工产品直接材料成本=2000+380×(10000/400)=11500(元)

完工产品转换成本=3000+60×(12680/450)+380×(12680/450)=15398.22(元)

完工产品成本=11500+15398.22=26898.22(元)

或者可采用倒挤的方法:

完工产品直接材料成本=月初在产品直接材料成本+直接材料本月发生生产费用-月末在产品直接材料成本=2000+10000-500=11500(元)

同理,完工产品转换成本=3000+12680-281.78=15398.22(元)

完工产品成本=11500+15398.22=26898.22(元)。

樊老师

2020-07-24 09:32:29 3543人浏览

先进先出法的产品分配分为两部分:一部分是月初在产品的完工,一部分是本月投入产品的完工。月初在产品在本月是首先完工计入完工产品的,所以,月初在产品的直接材料费用2000元是直接计入最终完工产品中的。月初在产品的转换成本也是首先完工的,要全额计入完工产品中,这两部分成本是不需要约当计算的,都是直接计入完工产品中。

明天的你会感激现在拼命的自己,加油!相关答疑

-

2024-08-19

-

2024-08-09

-

2024-08-06

-

2023-08-25

-

2022-07-07

您可能感兴趣的CPA试题

津公网安备12010202000755号

津公网安备12010202000755号