完工产品转出如何计算?

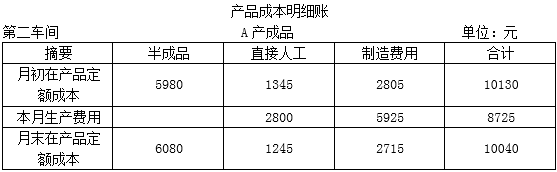

第二问,第1个表格,第4行数据是怎么来的,不太清楚,请老师解答一下。就是完工产品转出:半成品700,直接人工290

0,制造费用6015,这几个数都是怎么来的

问题来源:

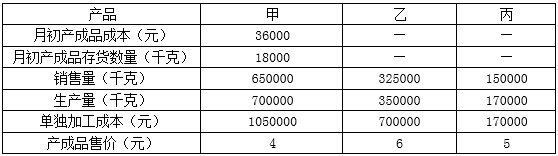

合力公司是一个化工生产企业,生产三种主要产品甲、乙、丙和一种副产品丁。甲、乙、丙三种产品是联产品,本月生产甲、乙、丙、丁四种产品发生的共同成本为770000元,根据估算丁产品的数量约为50吨,每吨单价80元。该公司采用可变现净值法分配联合生产成本。由于在产品数量虽大但各月在产品数量变动不大,在产品成本按年初数固定计算。本月的其他有关数据如下:

要求:

(1)计算主要产品甲、乙、丙分配的本月联合生产成本;

根据企业会计准则的规定,存货的可变现净值是指在正常生产经营过程中,以存货的估计售价减去至完工估计将要发生的成本、估计的销售费用以及相关税金后的金额。本题中,给出了单独加工成本,可以视为联产品分离后各存货继续加工的成本,因此,售价减去单独加工成本可以视为可变现净值。

主要产品的联合生产成本=770000-50×80=766000(元)

甲产品单位单独加工成本=1050000/700000=1.5(元)

乙产品单位单独加工成本=700000/350000=2(元)

丙产品单位单独加工成本=170000/170000=1(元)

甲产品可变现净值=(销售单价-单位单独加工成本)×生产量=(4-1.5)×700000=1750000(元)

乙产品可变现净值=(销售单价-单位单独加工成本)×生产量=(6-2)×350000=1400000(元)

丙产品可变现净值=(销售单价-单位单独加工成本)×生产量=(5-1)×170000=680000(元)

可变现净值合计=1750000+1400000+680000=3830000(元)

甲产品分配的联合成本=766000×1750000/3830000=350000(元)

乙产品分配的联合成本=766000×1400000/3830000=280000(元)

丙产品分配的联合成本=766000×680000/3830000=136000(元)

(2)假设甲产品本月一部分销售,其余部分可以作为生产A产品的半成品进一步进行深加工,假定A产品生产分两个步骤,分别由两个车间进行,产品成本计算采用逐步综合结转分步法。第一车间生产甲产品,作为A产品的半成品,交半成品库验收;第二车间按所需数量从半成品库领用甲产品,所耗半成品费用按全月一次加权平均单位成本计算。第二车间的月末在产品按定额成本计价。同时假设本月生产的甲产品的成本构成比例为:直接材料占60%,直接人工占30%,制造费用占10%。第二车间本月领用甲产品400千克,其他有关资料如下:

假设本月A产品完工数量为100件,根据以上资料计算本月生产A产品的完工产品成本并进行成本还原(按照本月所产半成品的成本构成进行还原)。

甲产品本月生产成本=350000+1050000=1400000(元)

甲产品本月加权平均单位成本=(36000+1400000)/(18000+700000)=2(元/千克)

朱老师

2021-08-19 08:56:09 3585人浏览

月末在产品定额成本是给出的,完工产品转出就是合计数减去月末在产品定额成本得到的。

700=6780-6080

2900=4145-1245

以此类推计算。

每天努力,就会看到不一样的自己,加油!相关答疑

-

2024-08-06

-

2023-08-18

-

2021-08-04

-

2019-08-08

-

2019-05-27

津公网安备12010202000755号

津公网安备12010202000755号