完工成本转出产成品这行的数据怎么计算的?

老师好!答案解析中第一张表中----完工转出产成品,这行的数据是怎么计算的,麻烦老师给出计算过程,谢谢!

问题来源:

(2)假设甲产品本月一部分销售,其余部分可以作为生产M产品的半成品进一步进行深加工,假定M产品生产分两个步骤,分别由两个车间进行,产品成本计算采用逐步综合结转分步法。第一车间生产甲产品(M半成品),交半成品库验收;第二车间按所需数量从半成品库领用,所耗半成品费用按全月一次加权平均单位成本计算。第二车间的月末在产品按定额成本计价。同时假设本月生产的甲产品的成本构成比例为:直接材料占60%,直接人工占30%,制造费用占10%。第二车间本月领用甲产品500千克,其他有关资料如下:

假设本月M产成品数量为100件,根据以上资料计算本月生产M产品的完工产品成本并进行成本还原。(按照本月所产半成品的成本构成进行还原)

假设本月M产成品数量为100件,根据以上资料计算本月生产M产品的完工产品成本并进行成本还原。(按照本月所产半成品的成本构成进行还原)

【思路点拨】本题主要考查联产品和副产品的成本计算、产品成本计算的逐步综合结转分步法和成本还原等内容。解答本题的关键点有以下3个方面:①熟悉联产品和副产品的成本分配顺序。②熟练掌握联产品成本分配的可变现净值法,其关键是准确理解存货可变现净值的含义。根据企业会计准则—存货的规定,存货的可变现净值是指在正常生产经营过程中,以存货的估计售价减去至完工估计将要发生的成本、估计的销售费用以及相关税金后的金额。本题中给出了单独加工成本,可以视为联产品分离后各存货继续加工的成本,因此,售价减去单独加工成本可以视为可变现净值。③熟练掌握产品成本计算的逐步综合结转分步法及其成本还原的方法。

查看完整问题

邵老师

2022-06-24 10:43:38 1783人浏览

哈喽!努力学习的小天使:

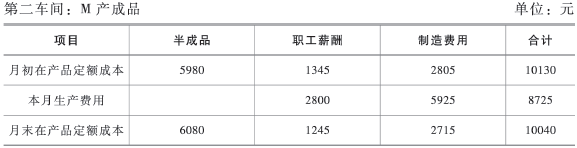

是倒挤计算的,因为月末在产品定额成本是已知的,那么用合计数那一行减去月末在产品定额成本就可以得到完工转出产成品了。

例如:半成品:6980-6080=900,职工薪酬和制造费用同理。

您再理解一下,如有其他疑问欢迎继续交流,加油!

有帮助(7)

答案有问题?

相关答疑

-

2024-08-06

-

2024-01-25

-

2021-08-04

-

2020-07-14

-

2019-08-08

您可能感兴趣的CPA试题

津公网安备12010202000755号

津公网安备12010202000755号